החלטת מיסוי 85/06

החלפת מניות לפי סעיף 104ח לפקודה (בהסכם)

העובדות:

1. בעלי מניות בחברה פרטית תושבת ישראל העוסקת בתחום התקשורת האלחוטית (להלן: "החברה"), הינם תושבי ישראל ותושבי חוץ. הרכב הזכויות בחברה כולל מניות רגילות ואופציות במסלול רווח הון (לפי סעיף 102 לפקודה) שהוקצו לעובדים (להלן: "אופציות 102").

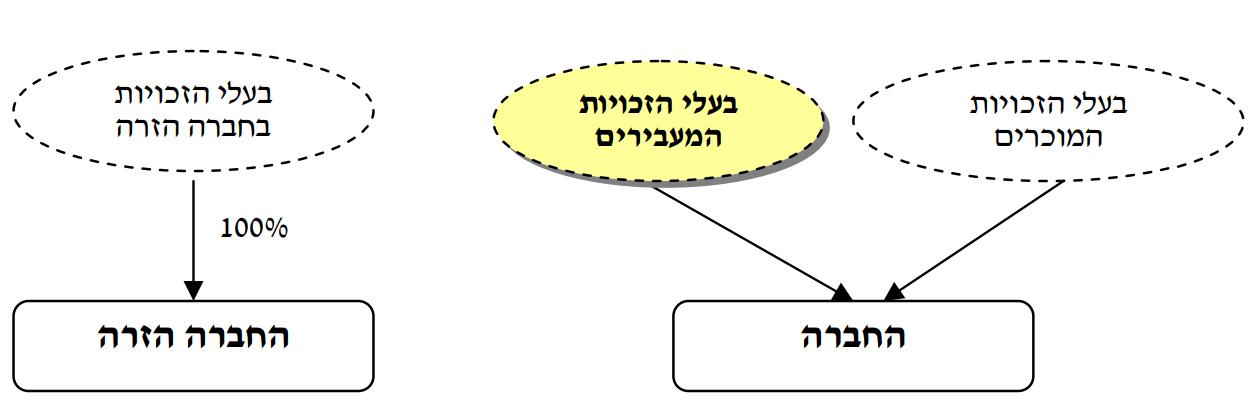

2. במהלך שנת 2006 חתמה החברה על הסכם החלפת מניות עם חברה זרה, תושבת מדינת אמנה (להלן: "החברה הזרה"), הפועלת אף היא בתחום התקשורת האלחוטית. בהסכם נקבע, כי כל החזקות בעלי הזכויות בחברה יועברו לחברה הזרה בתמורה להקצאת מניות בחברה הזרה (להלן: "המניות המוקצות"), כך שבסוף המהלך תחזיק החברה הזרה בכל הזכויות בחברה, ובעלי הזכויות בחברה יחזיקו בכ-26% מהונה המונפק והנפרע של החברה הזרה בדילול מלא (להלן: "עסקת החלפה"). יצויין, כי לא ניתנה תמורה נוספת, כהגדרתה בסעיף 104ח לפקודה, במסגרת עסקת ההחלפה.

3. חלק מבעלי הזכויות בחברה מעוניינים להחיל את ההסדר הקבוע בהוראות סעיף 104ח לפקודה בהחלפת זכויותיהם בחברה כך, שאירוע המס בהחלפת זכויותיהם כאמור, יידחה ליום המכירה, כהגדרתו בסעיף 104ח לפקודה (להלן: "בעלי הזכויות המעבירים"). יתרת בעלי הזכויות, שהינם בחלקם תושבי חוץ, ימוסו על מכירת זכויותיהם במסגרת עסקת ההחלפה, כעסקה חייבת במס (להלן: "בעלי הזכויות המוכרים").

4. בשל מדיניות החברה הזרה שלא להנפיק אופציות לעובדים, האיצה החברה את ההבשלה (vesting) של מרבית האופציות שבידי העובדים (שטרם הבשילו) וניתנה אפשרות לעובדים לממש את כל האופציות שברשותם למניות החברה, תוך תשלום תוספת המימוש באמצעות המניות נשוא האופציות (Cashless), וזאת טרם מועד ההחלפה.

פרטי הבקשה:

1. קבלת אישור לדחיית אירוע המס, בגין התמורה במניות המוקצות שהוענקה לבעלי הזכויות המעבירים, בהתאם להוראות סעיף 104ח לפקודה, וקבלת אישור לפטור מניכוי מס במקור בגין התמורה במניות המוקצות בעסקת ההחלפה.

2. קבלת אישור כי את הזכויות שיוקצו לעובדים בחברה הזרה, חלף מניות החברה, יראו כאילו הוענקו מלכתחילה בחברה הזרה, לכל דבר וענין.

3. יום החלפת המניות יהא יום ה-Closing (להלן: "מועד ההחלפה").

החלטת המיסוי ותנאיה:

1. נקבע, כי החלפת מניות החברה, שבידי בעלי המניות המעבירים, במניות החברה הזרה, לא תהווה אירוע מס. כמו כן נקבע, כי מימוש אופציות 102 למניות החברה והחלפתן במניות המוקצות לא תיחשב כמכירתן, ולעניין סעיף 102 לפקודה, יראו את המניות המוקצות בחברה הזרה כאילו הוקצו מלכתחילה בידי החברה הזרה, לכל דבר ועניין.

2. יובהר כי בהחלטת המיסוי לא נקבעו הוראות בקשר למתווה מיסוי מניות העובדים שמקורן באופציות (המרת cashless), כאמור לעיל.

3. נקבע, כי דיבידנד שיחולק בשל המניות המוקצות לבעלי הזכויות המעבירים, בתקופה שבין מועד ההחלפה ליום המכירה, כהגדרתו בסעיף 104ח לפקודה (להלן: "יום המכירה"), יתווסף לתמורה, כשהוא מתואם ממועד חלוקתו ועד ליום המכירה.

4. נקבע, כי במכירת המניות המוקצות על ידי בעלי הזכויות המעבירים, למעט המניות שהוקצו לעובדים, יחולו הוראות סעיף 104ו לפקודה בשינויים המחויבים. כמו כן, נקבעו שיעורי המס וסכום "הרווחים הראויים לחלוקה" במכירת המניות כאמור.

5. נקבע, כי הזיכוי האמור בסעיף 104ח(ג)(9) לפקודה הינו בגין המס ששולם בפועל על פי הוראות הפקודה בעת קבלת הדיבידנד, ולא בגין מס זר.

6. נקבע, כי אם אחד מבעלי הזכויות המעבירים, ערב מועד ההחלפה, היה בעל מניות מהותי בחברה, יראו אותו כבעל מניות מהותי גם בחברה הזרה עד למכירת מלוא המניות המוקצות.

7. נקבע, כי המניות המוקצות לעובדים בחברה הזרה1 יופקדו בידי נאמן עד לתשלום המס שיחול ביום המכירה.

8. נקבע, כי 30% מהמניות המוקצות לבעלי הזכויות המוכרים יופקדו בידי נאמן, וזאת עד להסדרת תשלום המס או עד לקבלת אישור לפטור מניכוי מס במקור מפקידי השומה על ידי הנאמן.

9. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: חובת הדיווח של הנאמן ואופן העברת המס במכירת המניות לפקידי השומה, מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברה, אישור מצגי החברה ומגבלות נוספות.

1. המניות הזרות שמקורן במניות החברה שהוקצו לעובדים חלף האופציות שהונפקו להן למניות החברה במסלול "רווח הון".

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל yossi@naye.co.il

מבנה האחזקות ערב החלפת המניות

מבנה האחזקות לאחר החלפת המניות