חוזר 11/2011

קיזוז הפסדים במפעל מעורב

תוכן עניינים

רקע כללי

ביום 22 במרץ 2005 נתקבל בכנסת תיקון מספר 60 (להלן: "תיקון 60 " או "התיקון") לחוק לעידוד השקעות הון, התשי"ט 1959- (להלן: "החוק"). במסגרת תיקון 60 נעשה שינוי נרחב ומקיף בהוראות החוק. בעקבות התיקון, פרסמה רשות המיסים שני חוזרים בנושא – חוזר מס הכנסה מס' 2/2006 – תיקון מספר 60 לחוק לעידוד השקעות הון (להלן: "חוזר 2/06" )וחוזר מס הכנסה מס' 3/2006 – ייחוס ההכנסה החייבת במפעלים מעורבים (להלן: "חוזר3/06").

במסגרת תיקון 60 הוחלף סעיף 74 לחוק כנוסחו עובר לתיקון זה (להלן: "סעיף 74 הישן") ונקבע תחתיו נוסח חדש לסעיף. הנוסח החדש חל הן על מפעלים מאושרים והן על מפעלים מוטבים (להלן: "סעיף 74 החדש"). כידוע, סעיף 74 לחוק הוא הסעיף הקובע את אופן ייחוס ההכנסה החייבת ממפעל תעשייתי, שהוא מפעל מעורב, לחלקי המפעל השונים.

מטרת חוזר זה היא מתן הבהרות בנושא אופן ייחוס וקיזוז הפסדים שמקורם במפעל מעורב לאור סעיף 74 לחוק (על נוסחיו לפני תיקון 60 ואחריו), בעקבות הוראות המעבר לסעיף 74 לחוק שנקבעו במסגרת התיקון, ולאור ההלכות שקבע בית המשפט העליון בעניין כרמל אולפינים (שעסק בקיזוז הפסדים מועברים שנוצרו מפעילות מפעל מאושר), ובעניין מודול בטון (שעסק בקיזוז הפסדים שוטפים מעסק כנגד הכנסה פטורה ממפעל מאושר).

סעיף 74 הישן

2.1 סעיף 74 הישן לא כלל הגדרה מפורשת למונח "מפעל מעורב". אולם, הפרקטיקה המקובלת הייתה כי "מפעל מעורב" הוא מפעל שיש בו מספר תוכניות מאושרות לפי החוק או שהוא כולל חלקים לא מאושרים לצד חלקים מאושרים.

2.2 ייחוס ההכנסה החייבת לחלקים השונים של המפעל המעורב בוצעה על פי הטכניקות . של מבחן יחס הנכסים ו/או מבחן יחס המחזורים, כמוסבר בסעיף 2.3 לחוזר 3/06

לעניין זה, הכנסה חייבת בסעיף 74 הישן לחוק הייתה ההכנסה החייבת של המפעל לפני ניכוי הפחת והפחת המואץ ולפני הניכוי הנוסף בשל פחת (להלן: "הוצאות הפחת").

כמו כן, עמדת רשות המיסים הייתה כי את הוראות סעיף 7 לחוק מס הכנסה (תיאומים בשל אינפלציה), התשמ"ה- 1985 , לעניין ייחוס הניכוי בשל אינפלציה ו/או התוספת בשל אינפלציה, רשאי הנישום ליישם לאחר פיצול ההכנסה החייבת בהתאם להוראות סעיף 74 הישן.

2.3 בהתאם להוראות סעיף 74 (ב) הישן, הוצאות הפחת יוחסו באופן ספציפי, כך שהוצאות הפחת הנובעות מנכסים המשמשים חלק מסוים במפעל המעורב, יוחסו להכנסה החייבת המחושבת לגבי אותו חלק. יחוס ספציפי זה של הוצאות הפחת עשוי להביא למצב בו בחלק אחד של המפעל המעורב (רגיל או מאושר) נוצר הפסד ובחלק האחר של המפעל המעורב (רגיל או מאושר) נוצר רווח 4 .

2.4 ביחס לקיזוז הפסד שמקורו בפחת מואץ קבע סעיף 74 (ב) הישן, כי:

"הייתה ההכנסה החייבת של חלק מאושר קטנה מסכום הפחת, ונותרה יתרת פחת מואץ, תותר יתרה זו לניכוי בשנים הבאות בזו אחר זו, כנגד ההכנסה החייבת של החלק המאושר".

הסעיף קבע מפורשות, כי הפסד שמקורו בפחת מואץ שנתבע בשל נכס מאושר המשמש חלק מסוים במפעל המעורב (לרבות ניכוי בשל פחת בשל מרכיב הפחת המואץ), איננו בר קיזוז כנגד הכנסתו החייבת של המפעל המעורב על חלקיו השונים, אלא הפסד זה יועבר לשנים הבאות ויותר בקיזוז רק כנגד ההכנסה החייבת של אותו חלק. מנגד, הסעיף לא קבע הסדר קיזוז באשר להפסד מחלק המפעל שמקורו איננו בפחת מואץ.

סעיף 74 החדש והוראת המעבר לסעיף 74 לאחר תיקון 60

3.1 במסגרת תיקון 60 , הגדיר המחוקק בסעיף 74 החדש את המונח "מפעל מעורב" וקבע, בדומה לפרקטיקה שהייתה נהוגה עד לתיקון לחוק, כי "מפעל מעורב" הוא מפעל שנעשתה בו הרחבה אחת או יותר ושמתקיים בו אחד מאלה:

3.1.1 חלקו הוא מפעל מאושר (בהתאם לתוכנית שאישרה המנהלה) וחלקו אינו מפעל מאושר.

3.1.2 חלקו הוא מפעל מוטב, כהגדרתו בסעיף 51 לחוק, וחלקו אינו מפעל מוטב.

3.1.3 יש בו מספר חלקים מאושרים או מספר חלקים מוטבים, שהוקמו במועדים שונים.

3.2 בעקבות הלכת כרמל אולפינים, בוטלה בסעיף 74 החדש ההגדרה המיוחדת למונח "הכנסה חייבת" כפי שהייתה בסעיף 74 הישן. בסעיף 74 החדש, נקבע כי לכל מונח בסעיף, שלא נקבעה לו הגדרה מפורשת, תהא המשמעות שנקבעה לו בפקודת מס הכנסה (נוסח חדש), התשכ"א 1961- (להלן: "הפקודה"). כך, הגדרת המונח "הכנסה חייבת", לגביו קובע סעיף 74 את הסדר ייחוס ההכנסות, הינה ההכנסה לאחר הניכויים ולאחר הקיזוזים המותרים לפי כל דין. כלומר, לאחר ניכוי פחת, פחת מואץ וניכוי בשל פחת ולאחר קיזוז הפסדים משנים קודמות.

3.3 במסגרת הוראות המעבר לתיקון 60 נקבעו הוראות מעבר גם לסעיף 74 לחוק. נקבע כי הוראות סעיף 74 הישן, ימשיכו לחול על תוכניות שאישרה המנהלה עד ליום 31.3.2005 (להלן: "חלקים ישנים"), אלא אם כן הייתה במפעל המעורב הרחבה לאחר יום התחילה; הייתה במפעל הרחבה כאמור, יחולו הוראות סעיף 74 הישן, רק על חלק ההכנסה החייבת שיוחס לפי הוראות סעיף 74 החדש, לחלק המפעל שאושר לפני יום התחילה.

על מפעלים מוטבים ו/או מפעלים מאושרים שאושרו על ידי המנהלה החל מיום 1.4.2005 (להלן: "חלקים חדשים") יחולו הוראות סעיף 74 החדש.

סעיף 4 בחוזר 3/06 מפרט את אופן ההתייחסות של הוראות המעבר לחישוב המס במפעל מעורב שיש בו חלקים ישנים לצד חלקים חדשים.

פס"ד כרמל אולפינים

עובדות

4.1. חברת כרמל אולפינים בע"מ (להלן בסעיף 4 לחוזר זה: "החברה") נוסדה בשנת 1988 בשנת הקמתה קיבלה החברה כתב אישור ממרכז השקעות להקמת מפעל במסלול המענקים (להלן: "תוכנית א'"). בשנת 1995 אישר מרכז השקעות לחברה כתב אישור נוסף להרחבת מפעלה במסלול החלופי (להלן: "תוכנית ב'").

4.2 לאחר שנות הפסדים במפעל מיום הקמתו, נבעה לחברה לראשונה הכנסה חייבת בשנת המס 1996 . הכנסתה של החברה באותה שנה כללה הכנסה מאושרת מתוכנית א', הכנסה מאושרת מתוכנית ב', והכנסה שאינה מאושרת שמקורה בנכסים שלא אושרו במסגרת תוכנית א' (להלן: "הכנסה רגילה").

המחלוקת המשפטית

4.3 המחלוקת המשפטית נסובה סביב השאלה, מאילו הכנסות זכאית החברה לקזז את הפסדיה המועברים שנצברו עד לשנת המס 1996.

4.4 בדו"ח שהגישה החברה לשנת המס 1996 , הפעילה החברה את הוראות סעיף 74 הישן לחוק על הכנסתה החייבת באותה השנה בטרם קיזוז ההפסד המועבר משנים קודמות.

לאחר פיצול ההכנסה החייבת על פי הסעיף האמור, קיזזה החברה את הפסדיה המועברים כנגד הכנסתה הרגילה בלבד.

4.5 פקיד השומה סבר, כי יש לקזז את ההפסדים המועברים כנגד ההכנסה החייבת בטרם פיצולה לחלקי המפעל השונים לפי הוראות סעיף 74 הישן לחוק, ורק יתרת ההכנסה החייבת שלאחר הקיזוז היא "ההכנסה החייבת" הנזכרת בסעיף 74 , אותה יש לפצל בהתאם ליחס המחזורים והנכסים, לפי העניין.

פסיקת בית המשפט

4.6 ביהמ"ש העליון פסק כי אין לייחס את כל הפסדי העבר להכנסה הרגילה בלבד וקבע כי קיזוז הפסדים בין חלקי המפעל, יבוצע בהתאם לשנים בהם נוצרו ההפסדים ובהתאם לחלקי המפעל המאושרים שהיו לחברה באותן שנים, וזאת בהתאם למועד בו התקבל כתב האישור בגין כל חלק של המפעל.

4.7 ביהמ"ש העליון פסק כי המונח "הכנסה חייבת" בסעיף 74 הישן סובל הן את פרשנות פקיד השומה, לפיה המונח כולל קיזוז הפסדים מן העבר, והן את פרשנות החברה, לפיה אין הוא כולל קיזוז כאמור. אולם, לדעת ביהמ"ש, על מנת להגשים את תכליתו של סעיף 74 הישן יש להבטיח מתן הטבות לחלק המאושר בלבד, ובלשון ביהמ"ש:

"לטעמי, כדי להגשים את התכלית האמורה יש לפרש את המונח "הכנסה חייבת" ככולל קיזוז הפסדים מן העבר, ככל שמדובר בהפסדים של "המפעל המעורב"".

4.8 כלומר, הפסדים מן העבר שנוצרו בטרם הפך המפעל להיות מפעל מעורב הם הפסדים שיש לקזזם מפעילות שקדמה "למפעל המעורב", ואין כל הצדקה תכליתית להחיל עליהם את סעיף 74 לחוק. אולם, הפסדים מן העבר שנוצרו "במפעל המעורב" הם הפסדים של "המפעל המעורב", ויש לייחסם לכל פעילות "המפעל המעורב" (לרבות לפעילות פטורה) בהתאם לשיטת הייחוס הקבועה בסעיף 74 לחוק, ובלשון בית

המשפט:

"כשמדובר בהפסדים מן העבר שנוצרו בתקופת "המפעל המעורב", אינני רואה כל הצדקה תכליתית, מדוע לא להחיל עליהם את סעיף 74 לחוק. הפסדים כאלה נבעו מכל פעילות "המפעל המעורב", ולכן, אין הצדקה לקזזם רק כנגד ההכנסה הרגילה ולהיטיב עם הנישום, כשם שאין הצדקה לקזזם רק כנגד הכנסה המוטבת ולהרע עם הנישום".

4.9 לשאלה מהו המועד הרלוונטי לתחילתו של "מפעל מעורב", משיב ביהמ"ש כי בנסיבות המקרה יש לראות את המפעל כמעורב החל מיום מתן כתב האישור.

פס"ד מודול בטון

עובדות

5.1 חברת מודול בטון השקעות בתעשייה בע"מ (להלן בסעיף 5 לחוזר זה: "החברה") עסקה בייצור ושיווק מוצרים נלווים לענף הבניה. לחברה היו הכנסות ממפעל תעשייתי שהוא מפעל מאושר במסגרת המסלול החלופי (להלן: "הכנסות פטורות"), וכן הכנסות ממפעלים אחרים החייבים במס חברות (להלן: "הכנסות רגילות"). החברה החזיקה בחברת כלל בטון בע"מ (להלן: "חברת הבת"), אשר לא הייתה במעמד של מפעל מאושר, ובשנים נשוא הערעור היו לה הפסדים לצרכי מס. חברת הבת והחברה הגישו דוחות מאוחדים לצרכי מס בהתאם לחוק עידוד התעשייה (מסים), התשכ"ט 1969- (להלן: "הדוחות המאוחדים").

המחלוקת המשפטית

5.2 במסגרת הדוחות המאוחדים, קיזזה החברה את הפסדיה של חברת הבת כנגד הכנסותיה הרגילות בלבד. את יתרת ההפסדים שלא קוזזו מההכנסות הרגילות, העבירה החברה לשנים הבאות ולא קיזזה אותם כנגד ההכנסות הפטורות של החברה.

5.3 פקיד השומה טען, שמאחר וההכנסות הפטורות של החברה ממפעלה המאושר במסלול החלופי הן הכנסה חייבת שמס החברות בגינה נדחה עד למועד חלוקת הדיבידנד ממנה, הייתה חייבת החברה לקזז את יתרת הפסדיה של חברת הבת שלא קוזזו מההכנסות הרגילות כנגד ההכנסות הפטורות של החברה בדוחות המאוחדים ולא להעבירן לקיזוז לשנות המס הבאות.

פסיקת בית המשפט

5.4 ביהמ"ש העליון דחה את ערעור פקיד השומה על החלטת ביהמ"ש המחוזי וקבע כי העברת הפסד לשנים הבאות היא טכניקה של מיצוע ההכנסה מעבר ליחידת המידה של "שנת מס". ביהמ"ש בחן מספר שיקולים, ובחר בגישה המביאה להרחבת תחולת דיני קיזוז הפסדים ועל כן קבע כי אין לחייב נישומים בקיזוז הפסדים שוטפים מעסק כנגד הכנסותיהם הפטורות מהמפעל המאושר.

5.5 בהקשר זה דחה ביהמ"ש העליון את טענת פקיד השומה לפיה יש לראות בהכנסת המפעל המאושר במסלול החלופי הכנסה חייבת שהמס עליה נדחה, ותחת זאת קבע כי מדובר בהכנסה פטורה כל עוד לא בחרה החברה אחרת – בדרך של חלוקת דיבידנד .) בהתאם להוראות סעיפים 51 )ג( ו/או 51 )ח( לחוק )כנוסחם לפני תיקון 60

היחס בין פסקי הדין כרמל אולפינים ומודול בטון והנחיות לפעולה

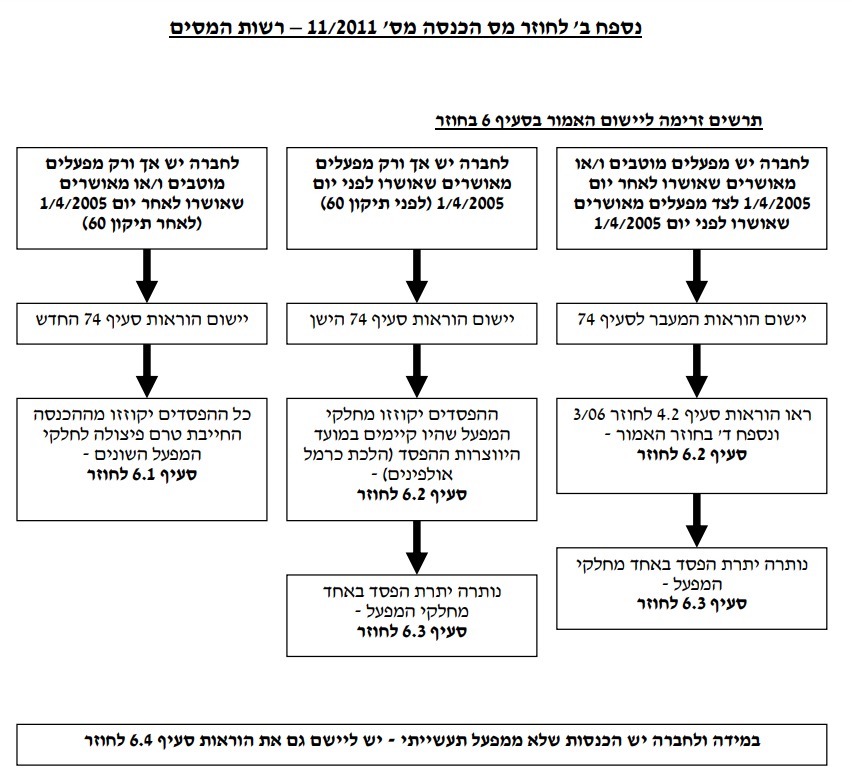

6.1 ראשית יודגש כי לאור משמעות המונח "הכנסה חייבת" בסעיף 74 החדש )ראו גם סעיף 3.2 לעיל(, אין להלכות כרמל אולפינים ומודול בטון נפקות לגבי חברה שכל הכנסותיה נובעות מחלקים חדשים, קרי, מפעלים מוטבים ו/או מפעלים מאושרים שאושרו לאחר תיקון 60 . עוד יודגש, כי גם במידה ולחברה כאמור לעיל יש יתרת הפסדים שנוצרו עובר לתיקון 60 , עדיין יש להפעיל את הוראות סעיף 74 החדש לגבי הפסדים אלו. ראו דוגמה א' בנספח א' הרצ"ב לחוזר זה.

6.2 אופן קיזוז ההפסדים במפעל מעורב שיש בו חלקים ישנים 9 בלבד או במפעל מעורב שיש בו חלקים ישנים לצד חלקים חדשים 10 יבוצע בהתאם להלכת כרמל אולפינים ובהתאם למפורט בסעיף 4.2 לחוזר 3/06 )ראו גם דוגמאות חישוביות בנספחים א' ו- ד' בחוזר האמור(. יודגש, כי בהתאם להלכת כרמל אולפינים, קיזוז ההפסד המועבר יתבצע כנגד הכנסות מכלל התוכניות של המפעל שהיו קיימות במועד היווצרות ההפסד- לרבות תוכניות שההכנסה מהן פטורה בהתאם להוראות חוק העידוד.

6.3 במידה ולאחר יישום האמור בסעיף 6.2 לעיל, נותרת יתרת הפסד באחד מחלקי המפעל ומנגד רווח בחלק אחר של המפעל (אפשרות שקיימת רק במפעל שבו יש חלקים ישנים בלבד או חלקים חדשים לצד חלקים ישנים), אזי יש חובה לקזז את ההפסד, בהתאם להוראות סעיף 28 (א) לפקודה, כנגד הכנסה חייבת הנובעת מאחד מחלקי המפעל האחרים החייבים במס, אם בשיעור מס חברות מופחת ואם בשיעור מס חברות רגיל, וזאת בהתאם להעדפת החברה. במידה ולחברה חלק מפעל אשר יש בו הכנסה פטורה מכח הוראות החוק, לא תהיה חובת קיזוז של יתרת ההפסד השוטף כנגד ההכנסה הפטורה מחלק זה, בהתאם לעיקרון שנקבע בהלכת מודול בטון. כעמדה מקלה ולמרות שזו לא נקבעה מפורשות בהלכת מודול בטון, החברה תהא רשאית לעשות כן.

כעמדה מקלה נוספת, הוראות פסקה זו יחולו גם לגבי יתרת הפסד שוטף הנוצר מחלק המפעל שאילו היה רווח היה פטור ממס מכח הוראות החוק. כך, יתרת הפסד שוטף זו, שנוצרה מחלק המפעל שאילו היה רווח היה פטור ממס מכוח הוראות החוק, תהא חייבת בקיזוז כנגד הכנסה חייבת במס חברות בשיעור כלשהו, אולם לא תחול חובת הקיזוז כאמור כנגד הכנסה פטורה שמקורה במפעל המאושר או המפעל המוטב.

מקום שלא ניתן לקזז את כל ההפסד בשנת המס כאמור, על יתרת ההפסד השוטף שלא קוזז (ואשר הופך להיות הפסד מועבר מהמפעל) יחולו הוראות סעיף 28(ב) לפקודה והלכת כרמל אולפינים, לרבות קיזוזו כנגד הכנסה פטורה. ראו דוגמה ב' בנספח א' הרצ"ב לחוזר זה.

6.4 כאשר לחברה הכנסות ממפעלים ישנים ו/או מפעלים חדשים (להלן:"פעילות תעשייתית") וכן הכנסות שאינן מהמפעל (להלן: "פעילות לא תעשייתית"), יתכן וייווצר הפסד מהפעילות התעשייתית ו/או מהפעילות הלא תעשייתית (כגון: פעילות מסחרית, שכר דירה, רווח הון וכו'). חברה כאמור תפעל בהתאם להוראות כדלקמן:

6.4.1 הפסד הנובע מאחד או יותר מחלקי המפעל של הפעילות התעשייתית יקוזז כנגד אחד מחלקי המפעל החייבים במס (אך לא כנגד הכנסה פטורה, בהתאם להלכת מודול בטון) או כנגד ההכנסה החייבת מהפעילות הלא תעשייתית. הקיזוז יבוצע בהתאם להעדפותיה של החברה, כנגד הכנסה בשיעור מס רגיל או בשיעור מס מופחת. הוראות אלו יחולו גם לגבי הפסד הנוצר מחלק המפעל של הפעילות התעשייתית שאילו היה רווח היה פטור ממס מכח הוראות החוק.

ראו דוגמה ג' בנספח א' הרצ"ב לחוזר זה.

6.4.2 הפסד מהפעילות הלא תעשייתית, יקוזז כנגד אחד מחלקי המפעל החייבים במס (אך לא כנגד הכנסה פטורה מהמפעל, בהתאם להלכת מודול בטון), אם בשיעור מס מופחת או במס חברות רגיל, בהתאם להעדפותיה של החברה ובכפוף להוראות סעיף 28 לפקודה (ראו דוגמה ד' בנספח א' הרצ"ב לחוזר זה).

6.4.3 מקום שלא ניתן לקזז את כל ההפסד בשנת המס, על יתרת ההפסד שלא קוזז מחלק המפעל יחולו הוראות סעיף 28 (ב) לפקודה והלכת כרמל אולפינים. על יתרת הפסד שלא קוזז מהפעילות הלא תעשייתית, יחולו הוראות סעיף 28 (ב) לפקודה והחברה תוכל לבחור בשנים הבאות את סדר הקיזוז על פי העדפותיה (ראו דוגמה ד' בנספח א' הרצ"ב לחוזר זה).

6.4.4 יודגש, כי הפסד שוטף או הפסד מועבר אינם חייבים בקיזוז כנגד הכנסה פטורה מכח הוראות החוק (למעט הפסד מועבר שמקורו בפעילות המפעל בהתאם להלכת כרמל אולפינים, כאמור בסעיף 4 לעיל), אך החברה תהיה רשאית לבחור לקזז את ההפסד כנגד הכנסה פטורה כאמור לעיל.

6.5 דוגמאות מפורטות ותרשים זרימה ליישום ההוראות האמורות, מצורפים בנספח א' ובנספח ב' לחוזר זה.

נספח א' לחוזר מס הכנסה מס' 11/2011 – רשות המסים

דוגמה א'

מפעל אשר השנה הקובעת (שנת הבחירה) להרחבת מפעלו לראשונה היא 2008. השקעה מזערית מזכה בוצעה על פני השנים 2006-2008 (להלן- הרחבה 1).

בשנת 2008 למפעל הכנסה חייבת בסך 500 . הכנסה חייבת זו חושבה לאחר קיזוז הפסדים מועברים משנת 2003 בסך 100.

הכנסה חייבת לפני קיזוז הפסד 600

קיזוז הפסד מועבר משנת 2003 (100)

הכנסה חייבת לאחר קיזוז הפסד 500

לא מאושר הרחבה 1

שנת בחירה – 2008

יחס מחזורים (נתון) 60% 40%

יחוס הכנסה חייבת 300 200

דוגמה ב'

חברה ב' ביצעה 2 הרחבות במסלול החלופי עובר לתיקון 60 באז"פ א' (10 שנים פטור ממס) כדלקמן:

תכנית תאריך כתב אישור שנת הפעלה

הרחבה 1 1/1/2000 2002

הרחבה 2 1/1/2003 2004

בשנת 2007 לחברה הפסד מועבר בסך 100 שמקורו בשנת 2001 והכנסה חייבת לייחוס (לפני קיזוז ההפסד ולפני הוצאות פחת) בסך 500.

| לא מאושר | הרחבה 1 | הרחבה 2 | |

| שיעור מס | חברות | פטור | פטור |

| תאריך כתב אישור | – | 01/01/2000 | 01/01/2003 |

| יחס מחזורים (נתון) | 25% | 35% | 40% |

| הכנסה חייבת לפני פחת והפסד | 300 | 200 | |

| קיזוז הפסד מועבר (כרמל אולפינים) | (100) | ||

| הכנסה חייבת לאחר קיזוז הפסד | 200 | ||

| יחס מחזורים משוקלל | 42% | 58% | |

| הכנסה חייבת מיוחסת | 83 | 117 | 200 |

| ייחוס הוצאות פחת (נתון) | (100) | (20) | (28) |

| יתרת הכנסה חייבת | (17) | (97) | 172 |

את ההפסד המועבר משנת 2001 נקזז בהתאם להלכת כרמל אולפנים כנגד חלקי המפעל המעורב שהיו קיימין במועד היווצרו של ההפסד, וזאת גם במידה וחלקים אלה נמצאים בתקופת הפטור. הפסד שנוצר מאחד מחלקי המפעל, יקוזז כנגד הכנסתו של המפעל החייבת במס (גם אם בשיעור מס מופחת) אך לא כנגד הכנסה פטורה בהתאם להלכת מודול בטון. יתרת ההפסד בסך 17 שלא קוזז, בדוגמה שלעיל, תועבר לשנים הבאות ותקוזז בהתאם לאמור בהלכת כרמל אולפינים, כדלהלן:

בשנת 2008 לחברה ב' הפסד מועבר משנת 2007 בסך 17 והכנסה חייבת לייחוס (לפני קיזוז ההפסד ולפני הוצאות פחת) בסך 200. היות וההפסד נוצר בשנת 2007, נייחס את ההכנסה בניכוי ההפסד בסך 183 לכל חלקי המפעל בהתאם לאמור בהלכת כרמל אולפינים.

| לא מאושר | הרחבה 1 | הרחבה 2 | |

| שיעור מס | חברות | פטור | פטור |

| תאריך כתב אישור | – | 01/01/2000 | 01/01/2003 |

| שנת הפעלה | 2002 | 2004 | |

| יחס מחזורים (נתון) | 25% | 35% | 40% |

| הכנסה חייבת לפני פחת | 46 | 64 | 73 |

| ייחוס הוצאות פחת (נתון) | (10) | (80) | (28) |

| הכנסה חייבת לפני קיזוז הפסד שוטף | 36 | (16) | 45 |

| קיזוז הפסד שוטף "פטור" כנגד הכנסה חייבת במס חברות | (16) | 16 | – |

| הכנסה חייבת לאחר קיזוז הפסדים | 20 | 0 | 45 |

דוגמה ג'

חברה ג' אשר בבעלותה מפעל תעשייתי באזור אחר (שנתיים פטור וחמש שנים מס מופחת) וכן הכנסה מפעילות מסחרית שאינה מאושרת ו/או מוטבת בשנת 2008 כדלקמן:

תכנית תאריך כתב שנה קובעת הכנסה חייבת/ (הפסד) מיוחסים

הרחבה- 1 1/1/2000 2002 (160)

הרחבה- 2 מפעל מוטב 2006 50

הרחבה- 3 מפעל מוטב 2008 100

במקרה זה, יש לקזז את ההפסד בהתאם להעדפותיה של החברה. קיזוז מיטבי לחברה, יביא למצב כדלקמן:

| לא תעשייתי | הרחבה 1 | הרחבה 2 | הרחבה 3 | |

| שיעור מס בהתאם לתקופת הטבות | חברות | 25% | 25% | 0% |

| הכנסה חייבת | 100 | (160) | 50 | 100 |

| קיזוז הפסדים | (100) | 150 | (50) | |

| 0 | (10) | 0 | 100 |

את ההפסד מהפעילות התעשייתית (הרחבה 1) נקזז בהתאם להעדפותיה של החברה כנגד הכנסתו של המפעל החייבת במס חברות רגיל ואת היתרה נקזז הכנסה החייבת במס מופחת. לא קיימת חובה לקזז את יתרת ההפסד כנגד ההכנסה הפטורה בהתאם להלכת מודול בטון. יתרת ההפסד שלא קוזזה בסך 10 בדוגמה שלעיל, תועבר לשנים הבאות ותקוזז בהתאם להלכת כרמל אולפינים, היות וההפסד נובע מהמפעל התעשייתי.

בשנת 2009 לחברה ג' הפסד מועבר משנת 2008 בסך 10 והכנסה חייבת לייחוס (לפני קיזוז ההפסד המועבר) בסך 210 מפעילות תעשייתית והכנסה מפעילות לא תעשייתית בסך 50. היות וההפסד נוצר מהמפעל בשנת 2008, נייחס את ההכנסה בקיזוז ההפסד, בסך 200, לכל חלקי המפעל בהתאם לאמור בהלכת כרמל אולפינים. כלומר, ההפסד המועבר משנת 2008 יקוזז תחילה כנגד ההכנסה החייבת של המפעל לפני הפיצול לחלקים השונים.

| הכנסה חייבת לפני קיזוז הפסד | 210 |

| קיזוז הפסד מועבר משנת 2008 | (10) |

| הכנסה חייבת לאחר קיזוז הפסד |

| שיעור מס | חברות רגילה | 25% | פטור | חברות רגיל |

| תאריך כתב אישור | 01/01/2000 | |||

| שנת הפעלה/ שנת בחירה | 2002 | 2006 | 2008 | |

| יחס מחזורים (נתון) | 35% | 40% | 25% | |

| הכנסה חייבת | 70 | 80 | 50 | 50 |

דוגמה ד'

חברה ד' אשר בבעלותה מפעל תעשייתי באזור אחר (שנתיים פטור וחמש שנים מס מופחת) וכן הפסד מפעילות מסחרית שאינה מאושרת ו/או מוטבת בשנת 2008 כדלקמן:

| תכנית | תאריך כתב אישור | שנה קובעת | הכנסה חייבת/ (הפסד) מיוחסים |

| הקמה- 1 | 1/1/1999 | 2000 | 60 |

| הרחבה- 2 | מפעל מוטב | 2006 | 50 |

| הרחבה- 3 | מפעל מוטב | 2008 | 100 |

| לא תעשייתי | (150) |

במקרה זה, יש לקזז את ההפסד בהתאם להעדפותיה של החברה. קיזוז מיטבי לחברה, יביא למצב כדלקמן:

| לא תעשייתי | הקמה 1 | הרחבה 2 | הרחבה 3 | |

| שיעור מס בהתאם לתקופת הטבות | חברות רגיל | חברות רגיל | 25% | 0% |

| הכנסה חייבת לפני קיזוז הפסד | (150) | 60 | 50 | 100 |

| קיזוז הפסדים | 110 | (60) | (50) | |

| הכנסה חייבת לאחר קיזוז הפסד/ יתרת (הפסד) | (40) | 0 | 0 | 100 |

את ההפסד מהפעילות הלא תעשייתית נקזז כנגד הכנסתו של המפעל החייבת במס (גם אם בשיעור מס מופחת) אך לא כנגד ההכנסה הפטורה בהתאם להלכת מודול בטון. יתרת ההפסד שלא קוזזה בסך 40 בדוגמה שלעיל, תועבר לשנים הבאות ותקוזז בהתאם להעדפותיה של החברה.

להלן פירוט הכנסותיה של חברה ד' בשנת 2009 (לפני קיזוז ההפסד המועבר):

| תכנית | תאריך כתב אישור | שנה קובעת | הכנסה חייבת/ (הפסד) מיוחסים |

| הקמה- 1 | 1/1/1999 | 2000 | 10 |

| הרחבה- 2 | מפעל מוטב | 2006 | 50 |

| הרחבה- 3 | מפעל מוטב | 2008 | 100 |

| לא תעשייתי | 20 |

במקרה זה, יש לקזז את ההפסד המועבר בסך 40 משנת 2008 בהתאם להעדפותיה של החברה. מכיוון שההפסד המועבר איננו הפסד מהמפעל לא תחול לגביו הלכת כרמל אולפינים. קיזוז מיטבי לחברה, יביא למצב כדלקמן:

| לא תעשייתי | הקמה 1 | הרחבה 2 | הרחבה 3 | |

| שיעור מס בהתאם לתקופת הטבות | חברות רגיל | חברות רגיל | 25% | 0% |

| הכנסה חייבת לפני קיזוז הפסד מועבר | 20 | 10 | 50 | 100 |

| קיזוז הפסד מועבר משנת 2008 | (20) | (10) | (10) | |

| הכנסה חייבת לאחר קיזוז הפסדים | 0 | 0 | 40 | 100 |

נספח ב' לחוזר מס הכנסה מס' 11/2011- רשות המסים

תרשים זרימה ליישום האמור בסעיף 6 בחוזר