החלטת מיסוי 4509/10

העברת נכסים לפי סעיף 104ב(ו) והעברת מניות לחברה זרה לפי סעיף 104ב (בהסכם)

1. העובדות:

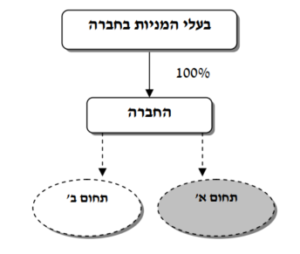

1.1. החברה הינה חברה פרטית תושבת ישראל העוסקת בפיתוח, בייצור ובשיווק בשני תחומים שונים – תחום א' ותחום ב'.

1.2. מניות החברה מוחזקות בידי מספר בעלי מניות חברות ויחידים תושבי ישראל ותושבי חוץ (להלן: "בעלי המניות").

1.3. החברה הינה בעלת "מפעל מוטב" כמשמעותו בחוק לעידוד השקעות הון והיא זכאית לקבל הטבות מס לפי סעיף 51א(א)(1) (ב) לחוק לעידוד השקעות הון ב"מסלול אירלנד". כל הכנסות החברה חויבו במס מופחת בהתאם למסלול הבחירה כאמור, והיא מעולם לא קיבלה הטבות במס לפי החוק לעידוד השקעות הון שמשמעותן פטור ממס.

1.4. בכוונת החברה ובעלי המניות לגייס סכומי כסף לצורך המשך פיתוח תחום ב' בלבד בדרך של הנפקת מניות בבורסה בארה"ב.

1.5. לצורך כך, בכוונת החברה ובעלי המניות לבצע שינוי המבנה בהתאם למפורט להלן:

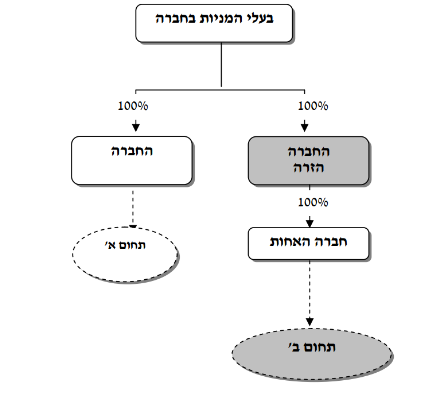

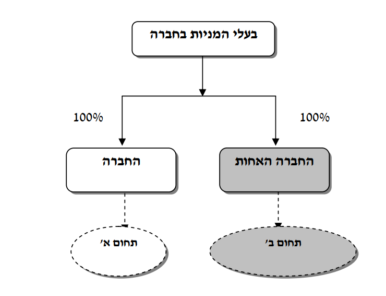

1.5.1. בשלב ראשון, החברה תעביר את כל הנכסים הקשורים לתחום ב' לחברה חדשה תושבת ישראל, שתוקם לצורך כך והיא מוחזקת בידי אותם בעלי מניות ובאותם שיעורי ההחזקה (להלן: "חברת האחות"), וזאת בהתאם להוראות סעיף 104ב(ו) לפקודה ותקנות מס הכנסה (תנאים להעברת נכס בפטור ממס בין חברות אחיות), התשנ"ד-1994 (להלן: "התקנות").

1.5.2. בשלב שני, כל בעלי מניות החברה האחות יעבירו את המניות המוחזקות על ידם לחברה פרטית חדשה תושבת ארה"ב (להלן: "החברה הזרה"), וזאת בהתאם להוראות סעיף 104ב לפקודה.

1.6. לאחר השלב הראשון והשלב השני (להלן יחד: "שינוי המבנה") תנפיק החברה הזרה את מניותיה בבורסה בארה"ב. סכומי הכסף שיגויסו יוזרמו לחברה האחות לצורך המשך פיתוח תחום ב'.

2.1. לאשר, כי העברת הנכסים במסגרת השלב הראשון הינה בהתאם להוראות סעיף 104ב(ו) לפקודה ותקנות מס הכנסה (תנאים להעברת נכס בפטור ממס בין חברות אחיות), התשנ"ד-1994 (להלן: "התקנות").

2.2. לאשר, כי העברת מניות החברה האחות בשלב השני הינה בהתאם להוראות סעיף 104ב(א) לפקודה.

2.3. לאשר, כי החברה הזרה הינה "חברה" כהגדרתה בסעיף 104 לפקודה.

2.4. לאשר, כי העברת המניות בשלב השני אינה מהווה הפרה של הוראות סעיף 104ב(ו) לפקודה והתקנות, וזאת לגבי העברת הנכסים בשלב הראשון.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור לביצוע שינוי המבנה לפי סעיף 104ב(ו) לפקודה, התקנות והוראות סעיף 104ב(א) לפקודה, והכל בכפוף לעמידה בכל תנאי חלק ה-2 לפקודה, התנאים הקבועים בתקנות והתנאים הנוספים המופיעים בהחלטת המיסוי.

3.2. נקבע, כי החברה הזרה הינה "חברה" כהגדרתה בסעיף 104 לפקודה.

3.3. ניתן אישור, כי העברת מניות החברה האחות בשלב השני אינה מהווה הפרה של הוראות סעיף 104ב(ו) לפקודה והתקנות, וזאת בתנאים הבאים:

3.3.1. לא יחול שינוי בזכויות בעלי המניות בחברה הזרה במשך תקופה שתחילתה במועד שינוי המבנה וסיומה ארבע שנים לאחר מכן (להלן: "תקופת המגבלות"), מלבד שינוי בזכויות לפי סעיף 104ד לפקודה. כמו כן, לא יחול שינוי בזכויות החברה הזרה בחברה האחות במשך כל תקופת המגבלות.

3.3.2. השלב השני של שינוי המבנה נעשה מייד לאחר השלב הראשון של שינוי המבנה.

3.3.3. שינוי המבנה כולו הינו לתכלית עסקית וכלכלית והימנעות ממס הינה ממטרות שינוי המבנה.

3.4. נקבע, כי לא יראו בחברה האחות כתוצאה משינוי המבנה, "חברה בהשקעת חוץ" כמשמעותה בחוק לעידוד השקעות הון.

3.5. נקבע, כי הטבות המס להן היתה זכאית החברה לפי החוק לעידוד השקעות הון, יוענקו לה בעתיד ו/או לחברה האחות, רק במידה וינתן לכך אישור נוסף ממחלקת חוקי עידוד ברשות המסים, וזאת בהתאם להוראות סעיף 74ב לחוק לעידוד השקעות הון. כל עוד לא התקבל האישור האמור, יחול מס בשיעור הקבוע בסעיף 126(א) לפקודה על כלל הכנסות החברה והחברה האחות, לאחר שינוי המבנה.

3.6. נקבע, כי סכומי הכסף שיגויסו על ידי החברה הזרה בבורסה ו/או ממשקיעים יוזרם לחברה האחות לצורך מימון פעילותה בישראל.

3.7. נקבעו תנאים נוספים לגבי חבות המס במכירת המניות המוקצות בחברה הזרה, לגבי חבות המס במכירת מניות חברת האחות על ידי החברה הזרה, לגבי הפקדת המניות המוקצות ומניות החברה האחות בידי נאמן, לגבי חובת דיווחים וניכוי מס במקור על ידי הנאמן, לגבי שיעור המס החל על דיבידנד המחולק מהחברה האחות לחברה הזרה.

3.8. במסגרת החלטת המיסוי, נקבעו הוראות שונות כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות ותנאים נוספים.

יוער, כי עמדת רשות המיסים לפיה העברה בשלב השני אינה מהווה הפרה של העברה בשלב הראשון מותנית בקבלת החלטת מיסוי ממחלקת מיזוגים פיצולים שברשות המיסים.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל yossi@naye.co.il

מבנה ההחזקות טרם שינויי המבנה מבנה ההחזקות לאחר העברת הנכסים (השלב הראשון)

מבנה ההחזקות לאחר העברת מניות (השלב השני)