החלטת מיסוי 01/06

החלפת מניות בהתאם לסעיף 103כ לפקודה (בהסכם)

1. העובדות:

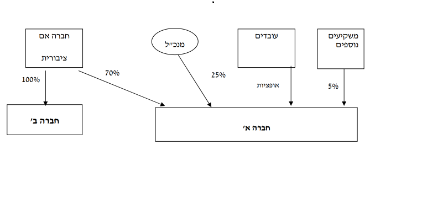

1.1. חברה א' וחברה ב' הינן חברות פרטיות תושבות ישראל בעלות פעילות עסקית בשוק ההון. חברה ב' מוחזקת במלואה ע"י חברה ציבורית בעלת פעילות עסקית ענפה (להלן: "חברת האם").

1.2. הזכויות בחברה א' מוחזקות כדלקמן: כ-70% מהזכויות מוחזקות ע"י חברת האם, כ-25% מהזכויות מוחזקות, במישרין ובעקיפין, ע"י מנכ"ל חברה א' וכ-5% מהזכויות מוחזקות ע"י משקיעים נוספים שהשקיעו ערב שינוי המבנה.

1.3. כמו כן, קיימת בחברה א' תכנית אופציות לעובדים לפי סעיף 102 לפקודה במסלול רווח הון, כאשר האופציות ניתנות למימוש למניות החל ממועד רישום ניירות הערך של החברה למסחר.

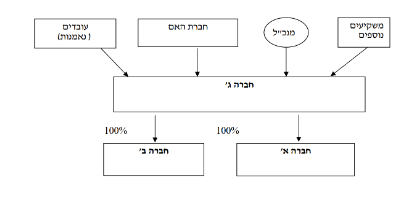

1.4. חברה ג' הינה חברה פרטית תושבת ישראל, אשר הוקמה לצורך ביצוע שינוי המבנה המתואר להלן שלאחריו תירשמנה מניות חברה ג' למסחר בבורסה לניירות ערך בתל-אביב.

2. פרטי הבקשה:

2.1. החברות ביקשו לבצע מהלך של החלפת מניות ואופציות – באופן שכלל המניות והאופציות למניות בחברה א' המוחזקות על ידי בעלי הזכויות בה וכלל המניות בחברה ב' המוחזקות על ידי חברת האם תועברנה לידי חברה ג' בתמורה להקצאת מניות על ידי חברה ג', כך שלאחר המיזוג תחזיק חברה ג' ב-100% ממניות חברה א' וב-100% ממניות חברה ב' (להלן: "המיזוג"), וזאת לפי סעיף 103כ לפקודת מס הכנסה (להלן: "הפקודה").

2.2. המהלך המבוקש נועד לתכלית עסקית וכלכלית. לאחר המיזוג בכוונת חברה ג' לגייס הון שישמש לפעילותה הכלכלית, ע"י הנפקת מניותיה בבורסה לניירות ערך בתל אביב.

2.3. כמו כן, ביקשו החברות להסדיר את אופן מיסוי האופציות למניות שיקבלו העובדים בחברה ג' חלף האופציות למניות שהחזיקו בחברה א'.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור לבצע המיזוג לפי סעיפים 103כ ו-103ט(ד) לפקודה ובכפוף לתקנות מס הכנסה (הקלה ביחסי גודל בסוגי מיזוגים מסוימים), התשס"ג-2003. נקבע כי יום החלפת הזכויות בחברות א' ו-ב' תמורת קבלת מניות בחברה ג' בידי בעלי הזכויות יהא מועד המיזוג.

3.2. נקבע כי מועד הרכישה של מניות חברה ג' שיוקצו במסגרת המיזוג, בגין מניות חברה א', ומניות חברה ב', לפי העניין, יהא מועד המיזוג. יחד עם זאת, לעניין חישוב רווח ההון הראלי עד ל"מועד הקובע", יראו את יום רכישת מניות חברה ג' שהוקצו במסגרת המיזוג כיום רכישת מניות חברה א' ומניות חברה ב', לפי העניין.

3.3. לעניין מיסוי העובדים בקשר עם האופציות שהוקצו להם בחברה ג' – אושר כי על אופציות שהוקצו לפי סעיף 102 לפקודה יחול רצף מס לפי כללי מס הכנסה (תיאומים לעניין סעיף 102 במיזוג או פיצול), התשס"ג-2003.

3.4. נקבעו הוראות ומגבלות לעניין מכירת זכויות בחברה ג' בעתיד על ידי בעלי הזכויות בה, לרבות בדרך של מכירה בעקיפין.

3.5. נקבע כי חברה ג' תחזיק בכלל הזכויות בחברה א' וחברה ב' במהלך "התקופה הנדרשת", כהגדרתה בסעיף 103 לפקודה.

3.6. במסגרת החלטת המיסוי, נקבעו הוראות שונות כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה הקבוצה טרם שינוי המבנה מבנה הקבוצה לאחר שינוי המבנה