החלטת מיסוי 01/07

פיצול אופקי לפי הוראות סעיף 105א(1) (בהסכם)

1. העובדות:

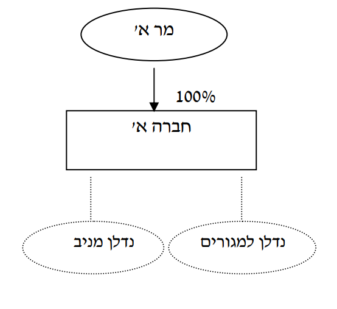

1.1. חברה א' (להלן: "חברה א'") הינה חברה פרטית תושבת ישראל, העוסקת, במישרין ובעקיפין, בייזום עסקי בתחום הנדל"ן ובהשקעה בנכסי נדל"ן מניבים, לרבות ייזום, פיתוח, הקמה, השכרה, ניהול והחזקה של נכסי נדל"ן להשקעה (להלן: "תחום הנדל"ן המניב"). בנוסף, עוסקת חברה א', באמצעות חברות בנות, בתחום הבניה למגורים ובתחום הבניה לתעשייה.

1.2. מלוא הון מניות חברת א' מוחזק על ידי מר א' (להלן: "מר א'").

1.3. מר א' מעוניין להנפיק בבורסה את מרבית פעילות חברה א' בתחום הנדל"ן המניב, תוך הפרדת הפעילויות והנכסים המשותפים עם גורמים אחרים אשר העדיפו להותיר פעילותם במסגרת פרטית, ולא להיות קשורים לפעילותה של חברה ציבורית.

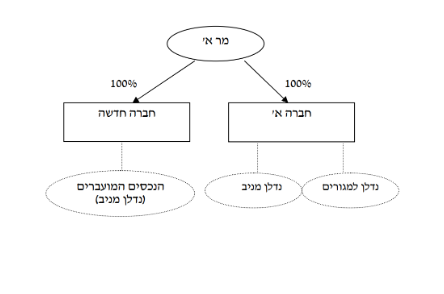

1.4. חברה ב' הינה חברה חדשה שהוקמה לצורך ביצוע שינוי המבנה והינה בבעלות מר א' (להלן: "החברה החדשה").

1.5. לאחר שינוי המבנה, תהא לחברה א' ולחברה החדשה פעילות כלכלית עצמאית שההכנסות ממנה מתחייבות במס לפי סעיף 2(1) לפקודה, וחברה א' תמשיך ותעסוק בפעילותה הכלכלית כפי שהיתה לה טרם שינוי המבנה.

2. פרטי הבקשה:

חברה א' מבקשת לפצל בהתאם להוראות סעיף 105א(1) לפקודה (פיצול אופקי), את מרבית נכסיה בתחום הנדל"ן המניב (להלן: "הנכסים המועברים") לחברה החדשה, כך שלאחר הפיצול כאמור, יחזיק מר א' במלוא הון המניות של החברה החדשה ובמלוא הון המניות של חברה א'.

3. החלטת המיסוי ותנאיה:

3.1. פיצול חברה א' אושר בהתאם להוראות סעיפים 105ח(ב) ו-103ט(ד) לפקודה.

3.2. נקבע, כי המחיר המקורי של מניות החברה החדשה שבידי מר א' יקבע בהתאם להוראות סעיף 105ז לפקודה. כמו כן, יראו במועד הפיצול כיום הרכישה של מניות החברה החדשה בידי מר א', ואולם לעניין חישוב רווח ההון הריאלי עד המועד הקובע כהגדרתו בסעיף 88 לפקודה, יראו כיום הרכישה של מניות החברה החדשה כיום הרכישה של מניות חברה א' על ידי מר א', והכל בהתאם לסעיף 105ז לפקודה.

3.3. נקבע, כי לכל אחת מהחברות תהיה פעילות כלכלית עצמאית נפרדת שההכנסות ממנה מתחייבות במס לפי סעיף 2(1) לפקודה, ומקורה בפעילות חברה א', לפני שינוי המבנה.

3.4. נקבע, כי חברה א' והחברה החדשה לא תחשבנה ל"חברה משפחתית" כהגדרתה בסעיף 64א' לפקודה, או ל"חברה שקופה" כהגדרתה בסעיף 64א1 לפקודה, ממועד החלטת מיסוי זו ועד בכלל.

3.5. במסגרת החלטת המיסוי נקבעו הוראות שונות, כגון: קביעת המחיר המקורי ויום הרכישה של הנכסים המועברים לחברה החדשה, מתן דיווח למנהל מיסוי מקרקעין, מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה האחזקות טרם שינוי המבנה מבנה האחזקות מיד לאחר שינוי המבנה