החלטת מיסוי 02/06

מיזוג חברות בהתאם לסעיף 103 לפקודה (בהסכם)

1. העובדות:

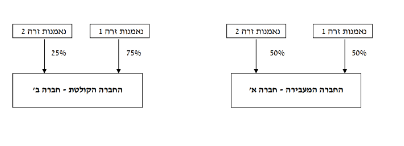

1.1. חברה א' (להלן: "המעבירה") וחברה ב' (להלן: "הקולטת") הנן חברות פרטיות תושבות ישראל העוסקות בתחום הנדל"ן בישראל.

1.2. כל הזכויות בחברה המעבירה ערב שינוי המבנה, מוחזקות בידי נאמנויות תושבות חוץ, בהן כלל היוצרים והנהנים הינם תושבי חוץ. כל הזכויות בחברה הקולטת ערב שינוי המבנה, מוחזקות בידי אותן נאמנויות אולם בשיעורי החזקה שונים.

2. פרטי הבקשה:

2.1. חברה א' מבקשת למזג את פעילותה אל תוך חברה ב', בהתאם להוראות החלק השמיני לחוק החברות ולפי הוראות סעיף 103 לפקודה, באופן שלאחר המיזוג תתחסל חברה א' ללא פירוק. מועד המיזוג יהא ביום ה-31 בדצמבר.

2.2. המיזוג נועד לתכלית עסקית וכלכלית ומטרותיו הינן, בין השאר, ייעול העסקים וחסכון בעלויות, שכן שתי החברות עוסקות באותו תחום פעילות כלכלי.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור למיזוג לפי סעיף 103ט(ד) לפקודה, ובכפוף לתנאים הקבועים בסעיף 103ג לפקודה ובהחלטת המיסוי.

3.2. נקבעו הוראות לגבי הוצאות ו/או הפרשות שלא נדרשו לצורכי מס לפני מועד המיזוג והן בגין התקופה שקדמה למועד המיזוג (למשל, הפרשה לחובות מסופקים או הפרשה לתביעות משפטיות), כך שיחולו עליהן הוראות סעיף 103ח לפקודה.

3.3. נקבעו הוראות לגבי הוצאות הנהלה וכלליות והוצאות מימון שנזקפו ליחידות עבודה, לפי הוראות סעיף 18(ד) לפקודה, כך על ההוצאות האמורות יחולו בתנאים מסוימים הוראות סעיף 103ח לפקודה.

3.4. נקבעו הוראות ומגבלות לגבי מכירה, תקופת החזקה, קביעת מחיר המקורי וקביעת יום הרכישה של מניות חברה ב', לאחר מועד המיזוג, בהתאם לאמור בפקודה.

3.5. נקבע כי מכירת מניות חברה ב' לאחר המיזוג תהיה חייבת במס בישראל, ולא יינתן כנגד רווח ההון כל ניכוי קיזוז, הנחה, פטור או כל זיכוי ממס. כמו כן, על כל תשלום, לרבות דיבידנדים, בין במישרין ובין בעקיפין, שתשלם חברה ב' לבעלי הזכויות בה לאחר המיזוג, יחולו כללי המיסוי כפי שחלו ערב המיזוג.

3.6. נקבע כי העברת הזכויות במקרקעין במסגרת המיזוג תחויב במס רכישה (בשיעור של 0.5%) ונקבעה דרישת דיווח למנהל מיסוי מקרקעין, לאחר תקופת המגבלות, כי החברות עמדו בכל תנאי סעיף 103 לפקודה ותנאי החלטת המיסוי.

3.7. בהחלטת המיסוי נקבע שאין בה בכדי לאשר או לקבוע את תושבותם של בעלי המניות בחברה א' ובחברה ב', ואין בה כדי לקבוע את אופן סיווג הנאמנויות ומיסוין לעניין פרק "מיסוי הנאמנויות" שהוסף בתיקון 147 לפקודה, דבר אשר ייבחן ע"י פקיד השומה.

3.8. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות .

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

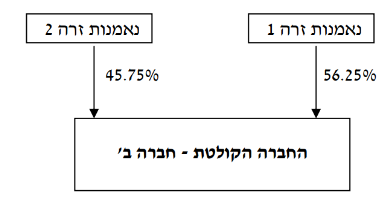

מבנה ההחזקות טרם שינוי המבנה מבנה ההחזקות לאחר שינוי המבנה