החלטת מיסוי 02/07

שרשרת מיזוגים בהתאם להוראות סעיפים 103 לפקודה ו- 15(2) לאמנה בין מדינת ישראל לבין ארה"ב והעברת נכסים בהתאם להוראות סעיף 104(א) לפקודה (בהסכם)

שרשרת מיזוגים בהתאם להוראות סעיפים 103 לפקודה ו- 15(2) לאמנה בין מדינת ישראל לבין ארה"ב והעברת נכסים בהתאם להוראות סעיף 104(א) לפקודה (בהסכם)

1. העובדות:

1.1. חברה א' (להלן: "חברה א'") הינה חברה פרטית תושבת ישראל, והינה חלק מקבוצת חברות (להלן: "הקבוצה") המוחזקות, במישרין ובעקיפין, על ידי חברת A, שהינה חברה תושבת ארה"ב הנסחרת בבורסת הנאסד"ק (להלן: "חברה A"). חברה א' עוסקת בשירותי מחקר ופיתוח ובפעילות שיווק בישראל עבור הקבוצה.

1.2. חברת B (להלן: "חברה B"), הינה חברת החזקות תושבת ארה"ב המוחזקת בבעלות מלאה על ידי חברה A. חברה B מחזיקה במלוא הבעלות בחברה א'.

1.3. חברה ב' (להלן: "חברה ב'"), הינה חברה פרטית תושבת ישראל. מלוא הון המניות של חברה ב' מוחזק על ידי חברה C שהינה חברה תושבת ארה"ב (להלן: "חברה C"), אשר מלוא הון מניותיה מוחזק על ידי חברה A. חברה ב' עוסקת בתכנון עסקי, מחקר ופיתוח ומתן שירותים לחברה C.

1.4. על חברה ב' לא חלות ולא חלו בעבר הוראות החוק לעידוד השקעות הון, התשי"ט-1959, ומעולם לא קיבלה הטבות כלשהן על פי הוראות חוק זה.

1.5. בהתאם להערכת שווי שנערכה על ידי מומחה בלתי תלוי, כהגדרתו בכללי מ"ה (בקשה לאישור מראש לתכנית מיזוג), התשנ"ה-1995, שווי חברה א' עולה על פי תשעה משווי חברה ב'.

2. פרטי הבקשה:

2.1. לאשר הסדר מס לשינוי המבנה אשר יתבצע במספר שלבים כדלקמן:

2.1.2. בשלב שני, מיד לאחר המיזוג בארה"ב, תעביר חברה A את מלוא הון המניות של חברה ב' המוחזק על ידה לחברה B, וזאת ללא כל תמורה, בין במישרין ובין בעקיפין. השלב השני יבוצע ללא חבות במס בארה"ב.

2.1.3. בשלב שלישי, מיד לאחר העברת המניות לחברה B, תעביר חברה B את מלוא הון המניות של חברה ב' המוחזק על ידה, לחברה א' בתמורה להקצאת מניות בחברה א' בלבד, וללא כל תמורה, בין במישרין ובין בעקיפין, ובהתאם להוראות סעיף 104א לפקודה.

2.1.4. בשלב רביעי, תמזג חברה א' לתוכה את חברה ב', באופן שחברה ב' תעביר את כל נכסיה והתחייבויותיה לחברה א', תוך חיסולה ללא פירוק, והכל בהתאם להוראות סעיף 103 לפקודה.

2.2. מיזוג חברה א' וחברה ב' נעשה לתכלית עסקית וכלכלית. לחברות תחומי פעילות המשלימים זה את זה וברצון הצדדים לאחד את הניהול והתפעול של עסקי החברות, על מנת ליצור סינרגיה בין מערכות המחקר והפיתוח, הניהול, השיווק, ההפצה והתמיכה, כמו גם חסכון בהוצאות התפעול של פעילותן. מהלך המיזוג הינו מהלך משלים למיזוג שבין חברה C לבין חברה A.

3. החלטת המיסוי ותנאיה:

3.1. נקבע, כי העברת מניות חברה ב' מחברה C לחברה A בשלב ראשון, והעברת מניות חברה ב' מחברה A לחברה B בשלב שני, תהינה פטורות ממס לפי הוראות סעיף 15(2) לאמנה בין ממשלת ישראל ובין ממשלת ארצות הברית של אמריקה לגבי מיסים על הכנסה (להלן: "אמנת המס").

3.2. נקבע, כי במידה ובמועד כלשהו ומסיבה כלשהי יקבע על ידי שלטונות המס בארה"ב, כי העברת מניות חברה ב', כפי שפורט לעיל, אינה פטורה ממס בארה"ב, אזי הוראות סעיף 15(2) לאמנת המס לא יחולו על העברת המניות כאמור, והעברת המניות תמוסה בישראל.

3.3. ניתן אישור להעברת מניות חברה ב' מחברה B לחברה א' לפי הוראות סעיף 104א לפקודה, וניתן אישור למיזוג חברה ב' וחברה א' לפי סעיף 103 לפקודה.

3.4. נקבע, כי מכירת המניות אשר הוקצו במסגרת השלב השלישי לחברה B תהא חייבת במס בישראל גם אם שעור האחזקה של חברה B בחברה א' יפחת מ-10%.

3.5. במסגרת החלטת המיסוי נקבעו הוראות שונות, כגון: קביעת המחיר המקורי ויום הרכישה של מניות חברה א' אשר הוקצו לחברה B במסגרת השלב השלישי, מגבלה על קיזוז ההפסדים בחברה א' לאחר המיזוג, מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

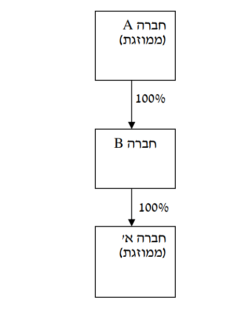

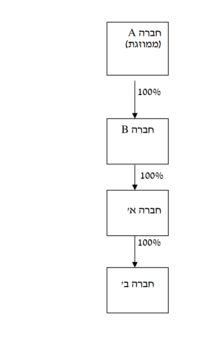

מבנה האחזקות טרם שינוי המבנה מבנה ההחזקות לאחר השלב הראשון (מיזוג חברה C לתוך חברה A)

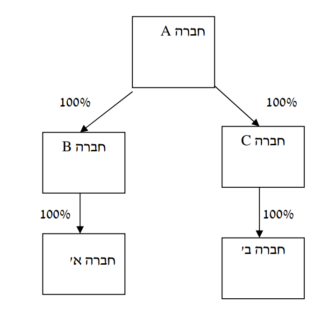

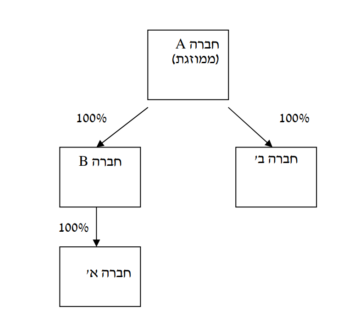

מבנה ההחזקות לאחר השלב השני (העברת מניות חברה ב' לחברה B) מבנה ההחזקות לאחר השלב השלישי (העברת מניות חברה ב' לחברה א')

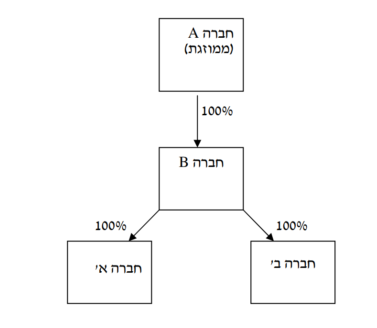

מבנה ההחזקות לאחר השלב הרביעי (מיזוג חברה ב' לתוך חברה א')