החלטת מיסוי 02/08

פיצול אנכי בהתאם להוראות סעיף 105(א)(2) לפקודה (בהסכם)

1. העובדות:

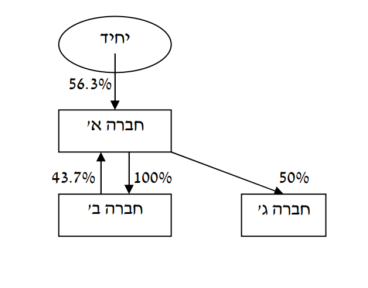

1.1. חברה א' הינה חברה פרטית תושבת ישראל, המוחזקת בידי יחיד. החברה הינה חברה תעשייתית המייצרת מוצרי פלסטיק. לחברה א' יש תוכניות השקעה שקיבלו מעמד של מפעל מאושר במסלול חלופי.

1.2. בבעלות חברה א' מלוא הון המניות של חברה ב', שהינה חברה פרטית תושבת ישראל, אשר בבעלותה מבנה תעשייתי המושכר לחברה א' ולשוכרים אחרים. מלבד המבנה, לחברה ב' פעילות תעשייתית של ייצור תבניות להזרקת פלסטיק.

1.3. בבעלות חברה א' 50% מהון המניות של חברה ג', שהינה חברה פרטית תושבת ישראל, אשר עוסקת בייצור אריזות חכמות לרכיבים אלקטרוניים.

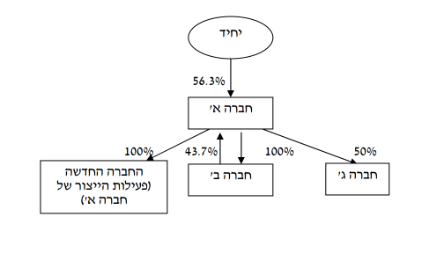

1.4. בכוונת חברה א' להכניס משקיע חדש, אשר יכנס לתחום הייצור של מוצרי הפלסטיקה בלבד, ללא ההחזקות בחברות הבנות של חברה א'. הפרדת הפעילויות במסגרת שינוי המבנה תאפשר הכנסת המשקיע רק לתחום הייצור.

2. פרטי הבקשה:

2.1. חברה א' מבקשת לבצע פיצול אנכי באופן שכל נכסיה והתחייבויותיה יועברו לחברה החדשה, וזאת בהתאם להוראות סעיפים 105(א)(2) ו-105ח(ב) לפקודה, תמורת הקצאת מניות בלבד, כך שמיד לאחר הפיצול כל הפעילות הייצורית של חברה א' תתבצע על ידי החברה החדשה וחברה א' תהפוך ל"חברת החזקות", כמשמעותה בסעיף 105 לפקודה, אשר תחזיק במלוא הזכויות בחברה החדשה.

2.2. שינוי המבנה יאפשר ניהול ותפעול של הפעילויות השונות אשר מרוכזות עתה בחברה א', בחברות נפרדות – החברה החדשה אשר תרכז את פעילות הייצור, וחברה א' אשר תשמש כחברת החזקות.

3. הסדר המס ותנאיו:

3.1. פיצול חברה א' אושר בהתאם להוראות 105(א)(2) ו-105ח(ב) לפקודה. כמו כן, אושר כי לאחר שינוי המבנה תהא חברה א' "חברת החזקות" כמשמעותה בסעיף 105 לפקודה, וזאת מאחר ולא נותרו בה נכסים מלבד מניות החברה החדשה.

3.2. נקבע, כי יראו את מועד הפיצול כיום הרכישה של מניות החברה החדשה. אולם, לעניין חישוב רווח ההון הריאלי עד למועד הקובע, יראו כיום הרכישה של מניות החברה החדשה את יום הרכישה של מניות חברה א' על ידי היחיד.

3.3. נקבע, כי במשך שנתיים ממועד הפיצול, לא תבוצע הפחתת הון בדרך כלשהיא בחברה החדשה. כמו כן הוסכם, כי במשך שנתיים ממועד הפיצול, לא יהיו הלוואות בין חברה א' לבין החברה החדשה, למעט הלוואות שינתנו ו/או שילקחו במסגרת מהלך העסקים הרגיל.

3.4. במסגרת החלטת המיסוי נקבעו הוראות שונות, כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות טרם שינוי המבנה מבנה ההחזקות לאחר שינוי המבנה