החלטת מיסוי 03/06

מיזוג חברות בהתאם לסעיף 103 לפקודה (בהסכם)

1. העובדות:

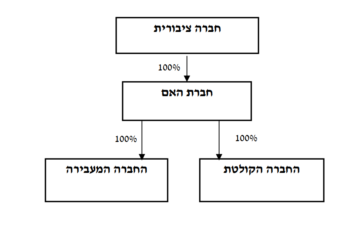

1.1. החברה המעבירה, החברה הקולטת וחברת האם הינן חברות תושבות ישראל אשר עוסקות בתחומי פעילויות דומים בענף הביטוח. חברת האם הינה בעלת מלוא הזכויות בחברה המעבירה ובחברה הקולטת.

1.2. חברת האם, החברה המעבירה והחברה הקולטת הינן "מוסד כספי" כהגדרתו בחוק מס ערך מוסף, תשל"ו-1975.

1.3. לחברה המעבירה ולחברה הקולטת אין הפסדים לצורכי מס. כמו כן, אין הפסדים הגלומים בנכסים ובפעילות של כל אחת מהחברות.

2. פרטי הבקשה:

2.1. החברה המעבירה מבקשת למזג את פעילותה עם פעילות החברה הקולטת בדרך של העברת כל הנכסים וההתחייבויות של החברה המעבירה לתוך החברה הקולטת וחיסולה של החברה המעבירה, בהתאם להוראות החלק השמיני בחוק החברות ובכפוף להוראות סעיף 103ג לפקודה.

2.2. מועד המיזוג יהא ביום ה-31 בדצמבר (להלן: "מועד המיזוג").

2.3. המיזוג נועד לתכלית עסקית וכלכלית ומטרותיו הינן, בין השאר, התייעלות תפעולית וכלכלית ע"י ריכוז הפעילות הניהולית למסגרת ארגונית אחת. מיזוג כאמור יצור יתרון לגודל ביחס למתחרים ויושג חיסכון בהוצאות ההנהלה.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור למיזוג לפי סעיף 103ט(ד) לפקודה, ובכפוף לתנאים הקבועים בסעיף 103ג לפקודה ובהחלטת המיסוי.

3.2. נקבע כי החברה הקולטת תקצה לחברת האם מניות בהתאם להוראות סעיף 103ג(4) לפקודה (להלן: "המניות המוקצות"), וזאת בנוסף למניות החברה הקולטת שהיו בידי חברת האם ערב המיזוג (להלן: "מניות הבסיס").

3.3. כל מכירה של מניות החברה הקולטת ע"י חברת האם לאחר מועד המיזוג, בכפוף לתנאים לעיל, תעשה באופן יחסי ממניות הבסיס ומהמניות המוקצות (פרו-רטה).

3.4. נקבעו הוראות ומגבלות לגבי מכירה, תקופת החזקה, קביעת מחיר המקורי וקביעת יום הרכישה של מניות החברה הקולטת, לאחר מועד המיזוג, בהתאם לאמור בפקודה.

3.5. במסגרת החלטת המיסוי, נקבעו הוראות שונות כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

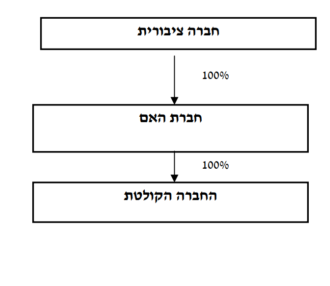

מבנה ההחזקות טרם שינוי המבנה מבנה ההחזקות לאחר שינוי המבנה