החלטת מיסוי 03/07

פיצול אנכי לפי הוראת סעיף 105א(2) (בהסכם)

1. העובדות:

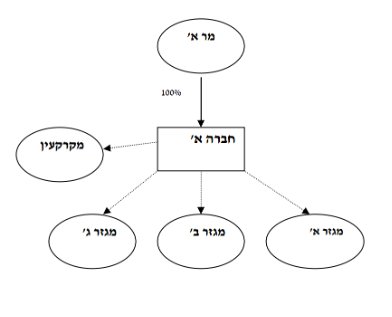

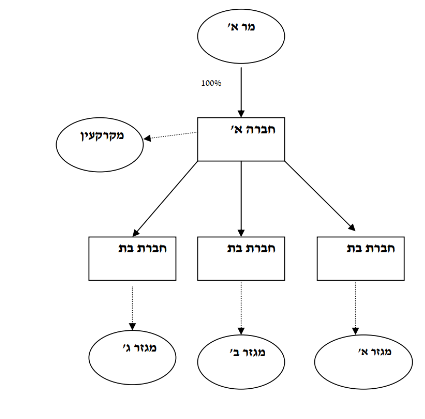

1.1. חברה א' (להלן: "חברה א'") הינה חברה פרטית תושבת ישראל. פעילות חברה א' נחלקת לשלושה מגזרי פעילות שונים.

1.2. בבעלות חברה א' מקרקעין המשמשים אותה בשניים מתוך שלושה מהמגזרים האמורים (להלן: "המקרקעין").

1.3. מר א' מחזיק במלוא הון מניות חברה א'.

1.4. לצורך הכנסת משקיעים לחלק ממגזרי הפעילות של חברה א', ברצונה להפריד את המגזרים השונים לשלוש חברות חדשות נפרדות (להלן: "החברות הבנות") אשר יוחזקו בבעלותה המלאה.

1.5. בנוסף, מעוניינת חברה א' להפריד את המקרקעין ואת פעילות הניהול משאר הפעילויות בחברה, לפיכך המקרקעין יוותרו בחברה א' ולא יועברו במסגרת הפרדת המגזרים. חברה א' תקצה שטחים במקרקעין לכל אחת מהחברות הבנות לצורך פעילותן תמורת דמי שכירות המקובלים בשכירויות דומות בשוק. בנוסף, יוותרו בחברה א' עובדים אשר, בין היתר, יעניקו שירותים לחברות הבנות תמורת דמי ניהול שנקבעו בהסכם שירותים שנחתם בין הצדדים, והכל במהלך העסקים הרגיל של החברות.

2. פרטי הבקשה:

2.1. חברה א' מבקשת לפצל בהתאם להוראות סעיף 105א(2) לפקודה (פיצול אנכי), את נכסיה, למעט המקרקעין, לחברות הבנות בהתאם למגזרי הפעילות השונים.

2.2. מטרת שינוי המבנה הינה לפצל את הפעילויות השונות מחברה א' אל החברות הבנות, תחומי פעילות השונים זה מזה והמדווחים בנפרד בדוחותיה הכספיים של חברה א' (דיווח מגזרי). שינוי מבנה זה יקל על חברה א' בגיוס הון עתידי ו/או הכנסת משקיע אסטרטגי, שכן שינוי המבנה מאפשר לגייס הון ו/או לבצע השקעה ישירה בתחום פעילות ממוקד ללא קשר לשאר תחומי הפעילות.

3. החלטת המיסוי ותנאיה:

3.1. פיצול חברה א' אושר בהתאם להוראות סעיפים 105ח(ב) ו-103ט(ד) לפקודה.

3.2. נקבע, כי המחיר המקורי של מניות החברות הבנות המוקצות במסגרת שינוי המבנה, יהא בהתאם לעודף הנכסים שהועברו אליהן, ובניכוי הפסד ריאלי שהיה אילו נמכרו הנכסים וההתחייבויות יחדיו במועד הפיצול, והכל בהתאם ובכפוף לסעיף 105ז לפקודה.

3.3. נקבע, כי יום הרכישה של מניות החברות הבנות המוקצות במסגרת שינוי המבנה, יהא מועד הפיצול. אולם, לעניין חישוב רווח ההון הריאלי עד למועד הקובע, כהגדרתו בסעיף 88 לפקודה, יראו כיום הרכישה של מניות חברות הבנות המוקצות במסגרת שינוי המבנה את יום היווסדה של חברה א', והכל בהתאם ובכפוף לסעיף 105ז(4) לפקודה.

3.4. נקבע, כי לכל אחת מהחברות (חברה א' והחברות הבנות) תהא פעילות כלכלית עצמאית נפרדת, שההכנסות ממנה מתחייבות במס לפי סעיף 2(1) לפקודה, ומקורה בפעילות חברה א' לפני שינוי המבנה. במידה וחברה א' ו/או אחת מהחברות הבנות לא תעמודנה בהתחייבות זו (נושא שיבחן על ידי פקיד השומה), תחשב החלטת המיסוי כבטלה למפרע.

3.5. במסגרת החלטת המיסוי נקבעו הוראות שונות, כגון: קביעת המחיר המקורי ויום הרכישה של הנכסים המועברים לחברות הבנות, מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה האחזקות טרם שינוי המבנה מבנה ההחזקות לאחר שינוי המבנה