החלטת מיסוי 03/08

העברת נכסים בהתאם להוראות סעיף 104ב לפקודה, ומיד לאחר מכן מיזוג החברה הקולטת עם חברה אחות בהתאם להוראות סעיף 103 לפקודה (בהסכם)

1. העובדות:

1.1. חברה ג' (להלן: "החברה") הינה חברה פרטית תושבת ישראל, העוסקת ביבוא ושיווק בשר קפוא. מלוא הון המניות המונפק והנפרע של חברה ג' מוחזק בחלקים שווים ע"י חברה א' וחברה ב' (להלן ביחד: "בעלי המניות").

1.2. שותפות א' (להלן: "השותפות") הינה שותפות מוגבלת, העוסקת ביבוא ושיווק של דגים ובשר. עד למועד ביצוע שינוי המבנה, החזיק כל אחד מבעלי המניות ב-48% מהזכויות בשותפות, וה-4% הנותרים הוחזקו ע"י השותף הכללי (להלן: "השותף הכללי"). ערב שינוי המבנה, כפי שיפורט להלן, רכשו בעלי המניות את זכויות השותף הכללי בשותפות, כך שבעקבות רכישה זו מחזיק כל אחד מבעלי המניות ב-50% מהזכויות בשותפות.

1.3. בכוונת בעלי המניות לאחד את פעילות החברה והשותפות על מנת לנצל את הסינרגיה בין הפעילויות ולייעל את ניהול עסקיהן. לאור האמור לעיל, מבקשים בעלי המניות לבצע רה-ארגון בקבוצה ולרכז את פעילות חברה ג' והשותפות תחת חברה אחת, וזאת בהתאם למתווה שיפורט להלן.

2. פרטי הבקשה:

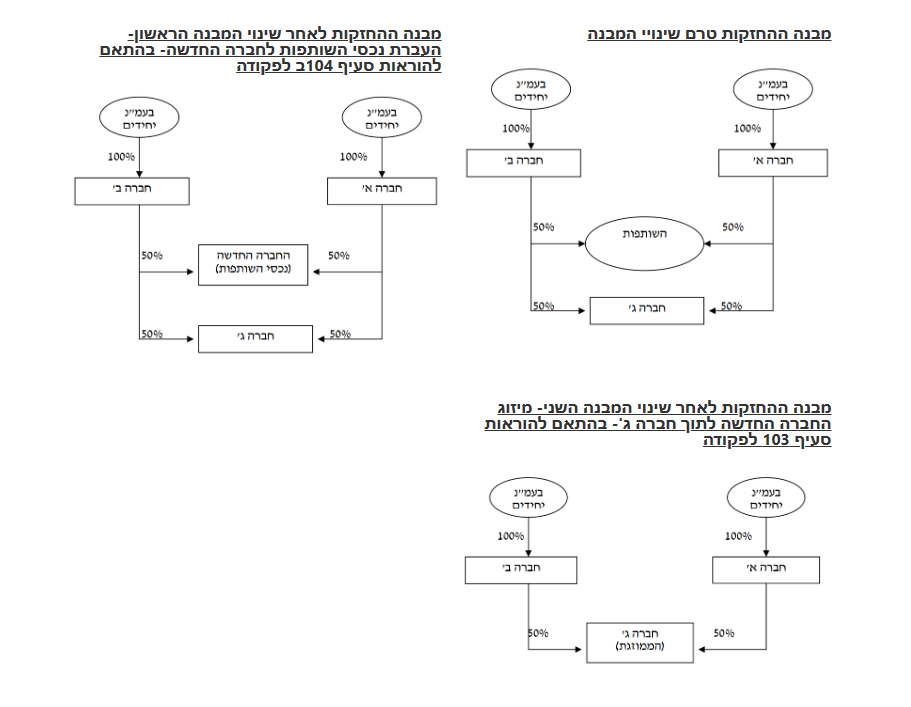

2.1. בשלב הראשון – בעלי המניות מבקשים להעביר ללא תמורה את הנכסים המועברים מהשותפות לחברה חדשה (להלן: "החברה החדשה") תמורת הקצאת מניות בחברה החדשה, בהתאם להוראות סעיף 104ב לפקודה, כך שלאחר המהלך תחזיק החברה החדשה בכל הזכויות בנכסים המועברים מהשותפות (להלן:"העברת הנכסים").

2.2. בשלב השני – יועברו נכסיה והתחייבויותיה של החברה החדשה לחברה בהתאם לסעיף 103ג לפקודה, ללא תמורה, תוך חיסולה ללא פירוק של החברה החדשה בהתאם להוראות הפרק הראשון בחלק השמיני של חוק החברות (להלן: "המיזוג").

2.3. מטרות שינוי המבנה הינן, בין היתר, להביא לחיסכון והתייעלות בהקמת מנגנון משותף ואחיד לשני התאגידים, לשפר את השירות ללקוחות להרחיב את סל המוצרים, וזאת תוך ניצול הסינרגיה בין שני התאגידים, ובנוסף, להביא לחיזוק חוסנה של החברה הממוזגת מול הבנקים והספקים ולאפשר גיוס הון באמצעות הנפקה לציבור בעתיד.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור לבצע את העברת מלוא הנכסים של השותפות לחברה החדשה בהתאם לסעיף 104ב לפקודה, ומיד לאחר מכן, את מיזוג החברה החדשה לתוך חברה ג' בהתאם להוראות סעיף 103 לפקודה, והכל בהתאם להוראות הפקודה ותנאי החלטת המיסוי.

3.2. המחיר המקורי ויום הרכישה של הנכסים המועברים לחברה ג' (החברה הקולטת) נקבעו בהתאם להוראות סעיפים 104ה ו-103ה לפקודה.

3.3. יובהר, כי במהלך המיזוג תקצה חברה ג' לבעלי המניות מניות בהתאם להוראות סעיף 103ג(4) לפקודה (להלן: "המניות המוקצות בחברה ג'"), חלף מניותיהם בחברה החדשה (להלן: "המניות המועברות").

3.4. מחירן המקורי ויום הרכישה של המניות המוקצות בחברה ג' נקבעו בהתאם להוראות סעיפים 104ו ו-103ו לפקודה, כך שיום הרכישה כאמור נקבע כמועד המיזוג. אולם, לעניין חישוב רווח ההון הריאלי עד המועד הקובע כהגדרתו בסעיף 88 לפקודה, נקבע יום הקמת השותפות כיום הרכישה של המניות המוקצות.

3.5. נקבע, כי במכירת המניות המוקצות בחברה ג', לא יבואו בחשבון רווחים ראויים לחלוקה כמשמעותם בסעיף 94ב לפקודה, לגבי התקופה שקדמה למיזוג.

3.6. מוסכם כי, מכירת מניות חברה ג' תעשה פרו-רטה. דהיינו, בכל מכירה יראו כנמכרות את חלק המניות שהוחזקו ע"י בעלי המניות ערב מועד המיזוג וחלק המניות המוקצות בחברה ג' ומניות נוספות שיוקצו, אם יוקצו, בהקצאות נוספות לאחר שינויי המבנה, בחלקים יחסיים.

3.7. מובהר בזאת, כי החלטת מיסוי זו הותנתה בביצוע שני שינויי המבנה בו זמנית. במידה ואחד משינויי המבנה, לא יבוצע, החלטת המיסוי תחשב כבטלה למפרע.

3.8. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: אופן המיסוי במקרה של הפרת הוראות חלק ה2 לפקודה והוראות החלטת המיסוי, חישוב רווחים ראויים לחלוקה בעתיד במכירת מניות חברה ג', מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]