החלטת מיסוי 04/07

מיזוג חברות בדרך של החלפת מניות בהתאם לפי סעיף 103כ לפקודה (בהסכם)

1. העובדות:

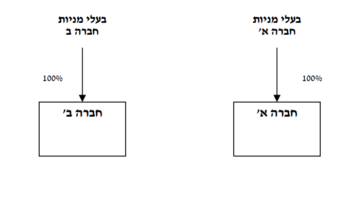

1.1. חברה א' (להלן: "חברה א'"), הינה חברה פרטית תושבת ישראל העוסקת בפיתוח, יצור ושיווק של מערכות רפואיות. חברה א', אשר בבעלותה "מפעל מאושר" לפי החוק לעידוד השקעות הון, התשי"ט-1959 (להלן: "חוק עידוד השקעות הון"), טרם קיבלה הטבות מס כלשהן על פי החוק האמור.

1.2. המניות בחברה א' מוחזקות בידי מספר רב של בעלי מניות תושבי ישראל ותושבי חוץ (להלן: "בעלי מניות חברה א'").

1.3. חברה א' הקצתה אופציות לעובדים ולנושאי משרה (להלן: "העובדים") במסגרת הוראות סעיפים 102 ו-3(ט) לפקודה. כמו כן, חלק מבעלי מניות חברה א' (להלן: "בעלי האופציות") מחזיקים כתבי אופציה (Warrants) הניתנים להמרה, תמורת תוספת מימוש, למניות חברה א' (להלן: "כתבי אופציה חברה א'").

1.4. חברה ב' (להלן: "חברה ב'") הינה חברה פרטית תושבת ארה"ב העוסקת בשיווק מערכות מתקדמות בתחום הרפואי, לרבות שיווק מוצרי חברה א', בצפון אמריקה ומרכזה.

1.5. הזכויות בחברה ב' מוחזקות על ידי מספר בעלי מניות תושבי חוץ (להלן: "בעלי מניות חברה ב'").

2. פרטי הבקשה:

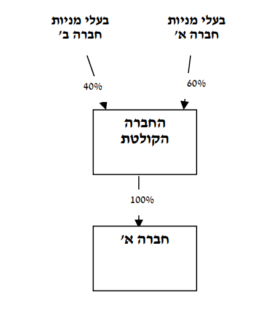

2.1. חברה א' וחברה ב' מבקשות לבצע מיזוג בדרך של החלפת מניות, באופן שכלל הזכויות (מניות ואופציות) בחברה א', המוחזקות על ידי בעלי מניות חברה א' (ובכללם בעלי האופציות) והעובדים, תועברנה לידי חברה ב' (להלן: "החברה הקולטת") בתמורה להקצאת זכויות בחברה הקולטת, והכל בהתאם להוראות סעיף 103כ לפקודה. לאחר שינוי המבנה כאמור, תחזיק החברה הקולטת ב-100% ממניות חברה א' (להלן: "המיזוג").

2.2. במסגרת הליך המיזוג, הוקצו לעובדים אופציות בחברה ב' הניתנות למימוש למניות חברה ב' חלף האופציות שהוקצו להם בעבר בחברה א'. על האופציות כאמור יחולו הוראות סעיפים 102 ו-3(ט) לפקודה, לפי העניין. כל האופציות האמורות הופקדו בידי נאמן. לפיכך, ביקשו העובדים, כי על האופציות שיוקצו לעובדים יחולו הוראות כללי מס הכנסה (תיאומים לעניין סעיף 102 במיזוג או פיצול), התשס"ג-2003. בנוסף, ביקשו העובדים הרלוונטים, להחיל על האופציות שבמסגרת הוראות סעיף 3(ט) לפקודה, כללי רצף ולראות ביום המכירה בפועל או ביום המרתן למניות, כמוקדם שביניהם, כאירוע המס.

2.3. במסגרת הליך המיזוג, הוקצו לבעלי האופציות, כתבי אופציה הניתנים להמרה למניות החברה הקולטת חלף כתבי אופציה חברה א', והכל בהתאם ליחסי השווי במיזוג.

2.4. בנוסף, ביקשו בעלי המניות בחברות א' ו-ב', כי לא יראו באמור להלן משום הפרה של הוראות סעיף 103כ לפקודה: לכל אחד מבעלי מניות חברה א' ניתנה אפשרות לחתום על הסכם (להלן: "הסכם האופציה"), לפיו לאחר תקופה של 24 חודשים ממועד המיזוג, תעמוד לאחד מבעלי המניות בחברה הקולטת (להלן: "הרוכש"), במשך תקופה של 3 חודשים, הזכות לרכוש מבעלי מניות חברה א' אשר חתמו על ההסכם את מניותיהם בחברה הקולטת, לפי שווי שנקבע בהסכם האופציה (להלן: "שווי הרכישה"). לאחר תום תקופה של שלושה חודשים כאמור, ובמשך תקופה של 3 חודשים נוספים, תעמוד לבעלי מניות חברה א' אשר חתמו על הסכם כאמור, האופציה למכור לרוכש את מניותיהם בחברה הקולטת, לפי שווי שנקבע בהסכם האופציה, הנמוך משווי הרכישה (להלן: "שווי המכירה").

2.5. המיזוג נועד לתכלית עסקית וכלכלית, תוך ניצול הסינרגיה בין החברות המשתתפות במיזוג ובמטרה להרחיב את מקורות המימון של חברה א', חשיפתה למשקיעים אסטרטגיים והפיכתה בעתיד לחברה הנסחרת בבורסה זרה.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור למיזוג לפי סעיפים 103כ ו-103ט(ד) לפקודה. נקבע, כי מועד המיזוג יהא יום החלפת המניות בפועל.

3.2. נקבע, כי כל הזכויות בחברה הקולטת המוחזקות על ידי מי שהיה בעל מניות בחברה א' טרם המיזוג, והיה חייב במס בישראל (להלן: "בעלי מניות חייבים"), יופקדו אצל נאמן שיהא אחראי כלפי רשות המיסים לתשלום מלוא המס הנובע משינוי המבנה.

3.3. נקבע, כי מכירת המניות המוקצות בחברה הקולטת על ידי בעלי מניות חייבים תהא חייבת במס בישראל. עוד נקבע, כי במכירה כאמור לא יותרו ניכויים, קיזוזים, זיכויים ופטורים, שלא היו זכאים להם בסמוך למועד המיזוג.

3.4. נקבע, כי מכירת מניות חברה א' על ידי החברה הקולטת תחויב במס בישראל ללא אפשרות של ניכוי, קיזוז, פטור וזיכוי, לרבות זיכוי ממס זר.

3.5. נקבע, כי לא יראו בהסכם האופציה משום הפרה של הוראות סעיף 103כ לפקודה, ובלבד שבהסכם האופציה יקבע, כי הרוכש אינו יכול לרכוש ובעלי מניות חברה א' שחתמו על הסכם האופציה, אינם יכולים למכור, יותר מ-10% מסך הזכויות בחברה הקולטת מיד לאחר המיזוג. בנוסף נקבע, כי לבעלי המניות בחברה הקולטת לאחר המיזוג, לא תינתן אפשרות למכור 10% מהזכויות שהם מחזיקים, וזאת על אף האמור בסעיף 103ג(9)(א) לפקודה.

3.6. נקבע, כי הוראות סעיף 103ג(8)(א) לפקודה, יחולו על כלל בעלי הזכויות בחברה הקולטת לאחר המיזוג, לרבות בעלי מניות תושבי חוץ, והכל בכפוף להוראות סעיף 103ג(8)(ב) לפקודה.

3.7. נקבע, כי בחלוקת דיבידנד מחברה א' לחברה הקולטת ינכה הנאמן מס במקור מסכום הדיבידנד המחולק בשיעור הקבוע בסעיף 125ב(5) לפקודה, או בהתאם להוראות החוק לעידוד השקעות הון, לפי העניין. ניכוי המס במקור כאמור, יועבר בתוך 7 ימים לפקיד השומה.

3.8. עוד נקבע, כי בחלוקת דיבידנד מהחברה הקולטת לבעלי המניות החייבים אשר מקורו בדיבידנד שחולק מחברה א' לחברה הקולטת ואשר נוכה בגינו מס, כאמור בסעיף 7 לעיל, יהיו בעלי המניות החייבים חייבים במס בישראל בהתאם להוראות הפקודה. בחישוב חבות המס בגין הדיבידנד כאמור לא יינתן ניכוי, קיזוז, פטור, פריסה וזיכוי כלשהם, לרבות זיכוי ממס זר, למעט זיכוי עד גובה המס ששולם בישראל בעת תשלום הדיבידנד מחברה א' לחברה הקולטת, וזאת כיחס סכום הדיבידנד שחולק מהחברה הקולטת לבעלי המניות החייבים (שמקורו בדיבידנד שחולק מחברה א' לחברה הקולטת), לסכום הדיבידנד שחולק מחברה א' לחברה הקולטת כאמור. הודגש, כי בכל מקרה לא יוחזר מס אשר נוכה במקור על ידי הנאמן כאמור בסעיף 7 לעיל, בעת תשלום הדיבידנד מחברה א' לחברה הקולטת.

3.9. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: הסדר רצף לעובדים בשל החלפת האופציות, קביעת המחיר המקורי ויום הרכישה של המניות המוקצות בחברה הקולטת, מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של חברה א', אי התרת הוצאות שינוי המבנה ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות לפני המיזוג מבנה ההחזקות לאחר המיזוג