החלטת מיסוי 04/08

העברת חברה בהתאם להוראות סעיף 104א לפקודה, ומיד לאחר מכן מיזוגה עם החברה הקולטת ועם חברה אחות לחברה הקולטת בהתאם להראות סעיף 103 לפקודה (בהסכם)

1. העובדות:

1.1. חברה א' הינה חברה פרטית תושבת ישראל, העוסקת בפיתוח ויצור של טכנולוגיה לרשתות תקשורת.

1.2. חברה ב' הינה חברה פרטית תושבת ישראל, העוסקת, בין היתר, בפיתוח טכנולוגיה לטלפונים סלולאריים ולמכשירי כף יד.

1.3. חברה ג' הינה חברה פרטית תושבת ישראל, העוסקת, בין היתר, בפיתוח טכנולוגיות תוכנה המשולבות במערכות תקשורת.

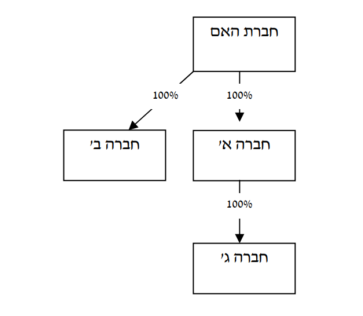

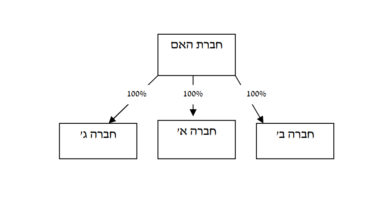

1.4. חברה א', חברה ב' וחברה ג' מוחזקות בבעלות מלאה בידי חברה זרה תושבת ארה"ב (להלן: "חברת האם").

1.5. חברה א' וחברה ב' הינן בעלות מעמד של מפעל מאושר/מוטב במסלול הטבות חלופי, כמשמעותו בחוק לעידוד השקעות הון, התשי"ט-1959 (להלן: "חוק עידוד השקעות הון").

1.6. לחברה א' יתרת עודפים שמקורה בהכנסה פטורה ממס מהמסלול החלופי, בסך של מאות מיליוני ש"ח. לעומת זאת, חברה ב' חילקה כדיבידנד את כל הכנסותיה שמקורן במפעל המאושר.

1.7. ערב שינוי המבנה המפורט להלן, קיימת בספרי חברה ב' התחייבות לחברת האם בסך של מאות מיליוני ש"ח (להלן: "התחייבות לחברת האם").

1.8. שווי השוק של חברה א' גבוה מפי תשעה משווי השוק של חברה ג'.

2. פרטי הבקשה:

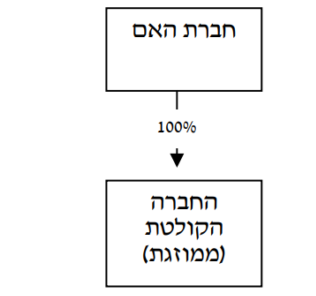

2.1. חברה א' (להלן: "החברה הקולטת") מבקשת למזג את פעילות חברה ב' ופעילות חברה ג', בהתאם להוראות הפרק הראשון בחלק השמיני לחוק החברות ולפי הוראות סעיף 103 לפקודה, באופן שלאחר המיזוג תתחסלנה חברה ב' וחברה ג' ללא פירוק (להלן: "המיזוג"). מועד המיזוג יהא ביום ה-31 בדצמבר.

2.2. טרם ביצוע המיזוג, תעביר חברת האם את מניות חברה ג' לחברה הקולטת תמורת הקצאת מניות ולפי הוראות סעיף 104א לפקודה (להלן: "השלב המקדים"). לאחר ביצוע השלב המקדים, תמוזגנה החברות ב' ו-ג' אל ולתוך החברה הקולטת בהתאם לתקנות מס הכנסה (מיזוג חברות שמתקיימים ביניהן יחסים מיוחדים), התשנ"ה-1995.

2.3. המיזוג נועד לתכלית עסקית וכלכלית ומטרותיו הינן, בין היתר, ייעול העסקים וחסכון בעלויות, שכן שלוש החברות עוסקות באותו תחום פעילות כלכלי.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור כי ביצוע השלב המקדים עומד בהוראות סעיף 104א לפקודה, וניתן אישור כי המיזוג עומד בתנאים הקבועים בסעיף 103ג לפקודה, בכפוף לתנאים שנקבעו בהחלטת המיסוי.

3.2. כתנאי לאישור ההטבות במיזוג החברה הקולטת וחברה ב' נקבע, כי ההתחייבות לחברת האם הרשומה בספרי חברה ב' תומר להון מניות חברה ב' טרם ביצוע המיזוג.

3.3. נקבע, כי הטבות המס להן זכאיות החברות המשתתפות במיזוג, לפי חוק עידוד השקעות הון יוענקו בעתיד לחברה הקולטת, רק במידה ויינתן לכך אישור מרשות המיסים, וזאת בהתאם להוראות סעיף 74ב לחוק עידוד השקעות הון. כל עוד לא הוגשה בקשה לאישור האמור, יחול מס בשיעור הקבוע בסעיף 126(א) לפקודה על כלל ההכנסות בחברה הקולטת לאחר המיזוג.

3.4. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: מגבלות קיזוז הפסדים לאחר המיזוג, קביעת מחיר מקורי של המניות המוקצות במסגרת המיזוג בחברה הקולטת, מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות לפני המיזוג ולפני השלב המקדים מבנה ההחזקות לאחר השלב המקדים