החלטת מיסוי 05/06

העברת נכסים תמורת מניות בחברה בהתאם לסעיף 104א לפקודה (בהסכם)

1. העובדות:

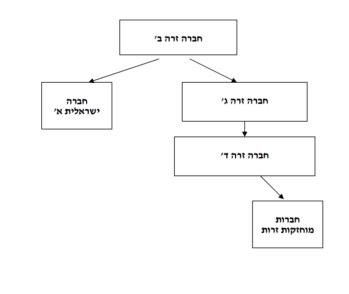

1.1. חברה א' הינה חברה פרטית תושבת ישראל שהוקמה לפני יום 1.1.03, העוסקת בשיווק והפצת מוצרים של חברה זרה קשורה, ובמתן שירותי תמיכה ללקוחות החברה הזרה בישראל.

1.2. חברה ב' הנה חברה תושבת חוץ שמחזיקה במלוא הזכויות בחברה א' מיום הקמתה לפני יום 1.1.03. חברה ב' מחזיקה גם במלוא הזכויות בחברה זרה ג', אשר מחזיקה במלוא הזכויות בחברה זרה ד'.

2. פרטי הבקשה:

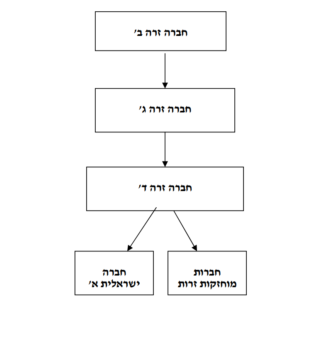

2.1. העברת זכויות חברה א' מחברה ב' לחברה זרה ג', לפי סעיף 104א לפקודה, ומיד לאחר מכן העברת זכויות חברה א' מחברה זרה ג' לחברה זרה ד' לפי סעיף 104א לפקודה (להלן: "ההעברות"), וזאת כחלק משינוי מבנה עולמי בעל תכלית עסקית וכלכלית.

2.2. החברות המעבירות מבקשות לבצע את ההעברות בו זמנית, כך שההעברה השנייה לא תהווה הפרה של ההעברה הראשונה.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור לבצע את שינוי המבנה לפי סעיף 104א לפקודה, ונקבע כי המגבלות הקבועות בסעיף 104 לפקודה, יחולו במשך 4 שנים מיום שינוי המבנה על שתי ההעברות (ובכך ההעברה השנייה לא תהווה הפרה של ההעברה הראשונה).

3.2. נקבעו הוראות לעניין חבות המס בישראל במכירת מניות חברה א' והמניות המוקצות בחברה ג' ובחברה ד'. נקבע כי לא יותרו במכירות כאמור אף לא אחד מאלו: קיזוז, זיכוי ממס, פטור, פריסה, ניכוי, כלשהם. כמו כן, נקבע כי כל הזכויות בחברות אלו תוחזקנה בידי נאמן, עו"ד תושב ישראל, שיהא אחראי כלפי רשות המיסים ליישום הוראות החלטת המיסוי.

3.3. נקבעו הוראות למניעת הסטת רווחים והכנסות ממדינת ישראל, כך בין היתר, שפעילות החברה הישראלית תמשיך להתנהל בישראל.

3.4. נקבע כי על המניות המוקצות יחולו הוראות סעיף 104ו לפקודה.

3.5. נקבע כי האישור אינו אישור לעמידה בתנאי סעיף 104א לפקודה, נושא אשר יכול שייבדק על ידי פקיד השומה.

3.6. נקבעו מנגנונים לחישוב רווח ההון כגון הוספת דיבידנדים לתמורה, חישוב רווח ההון יחסי במכירת המניות המוקצות (פרו-רטה) ועוד.

3.7. במסגרת החלטת המיסוי, נקבעו הוראות שונות כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות טרם שינוי המבנה מבנה ההחזקות לאחר שינוי המבנה