החלטת מיסוי 05/07

העברת מניות חברה לפי הוראות סעיף 104ב(ו) לפקודה ומיד לאחר מכן מיזוגה עם החברה הקולטת בהתאם להוראות סעיף 103 לפקודה (בהסכם)

1. העובדות:

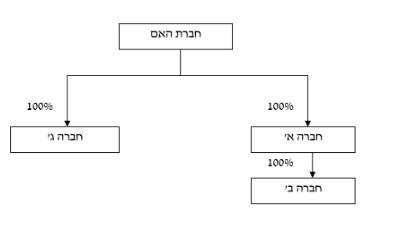

1.1. חברה א' הינה חברה פרטית תושבת ישראל, שהינה חברה בבורסה לני"ע בת"א ובמסלקת הבורסה ועיסוקה המרכזי הוא מתן שירותי ביצוע בניירות ערך ובנכסים פיננסים (ברוקראז'). מלוא הון מניותיה של חברה א' מוחזק בידי חברה פרטית תושבת ישראל (להלן: "חברת האם").

1.2. בבעלות חברה א' מלוא הון המניות של חברת ב', העוסקת בניהול תיקי השקעות ובשיווק השקעות ובעלת רשיון ניהול תיקים בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, התשנ"ה-1995 (להלן: "החוק").

1.3. חברת האם מחזיקה במלוא הון המניות של חברה ג' אשר עוסקת בניהול תיקי השקעות ובעלת רישיון ניהול תיקים בהתאם לחוק.

חברה א', חברה ב', חברה ג' וחברת האם, יקראו להלן ביחד: "הקבוצה".

1.4. בנוסף להשקעות חברת האם בהון המניות של החברות א' ו-ג', השקיעה החברה האם בחברות האמורות סכומים בדרך של הלוואות צמיתות (להלן: "ההלוואות הצמיתות").

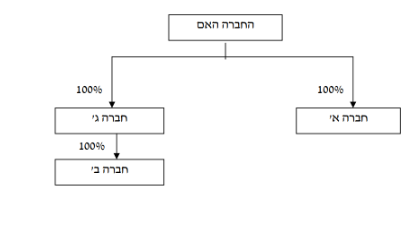

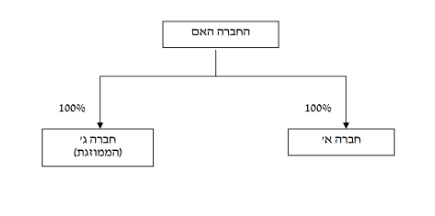

1.5. בכוונת החברות בקבוצה לבצע הפרדה מוחלטת בין פעילות ניהול התיקים לפעילות הברוקראז' בקבוצה. לאור האמור לעיל, מבקשת הקבוצה לבצע רה-ארגון ולרכז את פעילות ניהול התיקים תחת חברה אחת, וזאת באמצעות מיזוג חברה ב' לתוך חברה ג', בהתאם למתווה שיפורט להלן.

1.6. שינוי המבנה יעשה בשני שלבים, כאשר בשלב הראשון, תעביר חברה א' את מלוא החזקותיה בחברה ב' לחברה ג' בהתאם להוראות סעיף 104ב(ו) לפקודה (להלן: "שינוי המבנה הראשון"). בשלב השני, יועברו נכסיה והתחייבויותיה של חברה ב' לחברה ג' בהתאם לסעיף 103ג לפקודה (להלן: "המיזוג"), ללא תמורה, תוך חיסולה ללא פירוק של חברה ב' בהתאם לצו מיזוג (להלן: "שינוי המבנה השני").

1.7. החברה הקולטת (חברה ג') והחברה המעבירה (חברה ב') מקיימות את כל התנאים הקבועים בתקנות מס הכנסה (מיזוג חברות שמתקיימים ביניהן יחסים מיוחדים), התשנ"ה-1995.

2. פרטי הבקשה:

2.1. חברה א' מבקשת להעביר ללא תמורה את כל מניותיה בחברה ב' בהתאם להוראות סעיף 104ב(ו) לפקודה ותקנות מס הכנסה (תנאים להעברת נכס בפטור ממס בין חברות אחיות), התשנ"ד-1994 (להלן: "התקנות").

2.2. חברה ב' וחברה ג' מבקשות להתמזג ביניהן בהתאם להוראות סעיף 103 לפקודה, באופן שחברה ב' תעביר את כל נכסיה והתחייבויותיה לחברה ג', תוך חיסולה של חברה ב' ללא פירוק, בהתאם לצו מיזוג. יצויין, כי בהתאם לכללי מס הכנסה (תנאים שבהם פיצול או מיזוג של חברה שאליה הועבר נכס לא ייחשבו כאי קיום תנאים), התשס"ב-2002, שינוי המבנה השני אינו מהווה הפרה של שינוי המבנה הראשון.

2.3. שינוי המבנה בכללותו נועד לתכלית עסקית וכלכלית ומטרותיו הינן, בין היתר, ייעול הפעילות העסקית וחסכון בעלויות (צמצום כפילויות), שכן חברה ב' וחברה ג' עוסקות באותו תחום כלכלי.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור לביצוע שינוי המבנה לפי סעיף 104ב(ו) לפקודה, והכל בכפוף לעמידה בכל תנאי חלק ה-2 לפקודה, התנאים הקבועים בתקנות והתנאים הנוספים המופיעים בהחלטת המיסוי.

3.2. נקבע, כי במכירה לראשונה של מניות חברה א' ו/או מניות חברה ג', יקבע מחירן המקורי בהתאם להוראות תקנה 2 לתקנות. כמו כן, נקבע כי יום הרכישה של מניות חברה א' או מניות חברה ג', לפי העניין, יהא מועד שינוי המבנה הראשון, אולם לעניין חישוב רווח ההון הריאלי עד המועד הקובע, כהגדרתו בסעיף 88 לפקודה, יראו כיום רכישתן את יום הרכישה שהיה בידי חברת האם טרם שינוי המבנה הראשון.

3.3. הוסכם, כי כל ההלוואות הצמיתות שהן חלק מהשקעות חברת האם בחברה א' וחברה ג' הינן חלק מהמחיר המקורי לצורכי מס (ולעניין יישום תקנה 2 לתקנות). נקבע, כי הלוואות כאמור יהוונו להון החברות א' ו-ג' ולא יוחזרו לחברת האם, אלא בפירוקן של החברות האמורות בלבד.

3.4. נקבע, כי לא תיווצר בחברה ג' יתרת זכות לחברה א' בעקבות העברת מניות חברה ב'.

3.5. ניתן אישור למיזוג חברה ב' לחברה ג' לפי סעיף 103ט(ד) לפקודה ובהתאם לתקנות מס הכנסה (מיזוג חברות שמתקיימים ביניהן יחסים מיוחדים), התשנ"ה-1995, ובכפוף לתנאים הקבועים בסעיף 103ג לפקודה ובהחלטת המיסוי.

3.6. נקבע, כי לא יוקצו בשל המיזוג זכויות חדשות בחברה ג' לחברה האם. לפיכך, המחיר המקורי של חברה ג' בידי חברת האם יהא כפי שנקבע בשינוי המבנה הראשון ולא תיווסף למחיר המקורי של המניות כאמור, עלות ההשקעה במניות חברה ב' על ידי חברה א' בין במישרין ובין בעקיפין.

3.7. נקבע, כי החלטת מיסוי מותנית בביצוע שני שינויי המבנה בו זמנית. במידה ואחד משינויי המבנה, לא יבוצע, החלטת המיסוי תחשב כבטלה למפרע.

3.8. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות טרם שינויי המבנה מבנה ההחזקות לאחר שינוי המבנה הראשון