החלטת מיסוי 05/08

העברת נכסים בהתאם להוראות סעיף 104א לפקודה ופיצול לחברה קיימת בהתאם להוראות סעיף 105ט לפקודה (בהסכם)

העובדות:

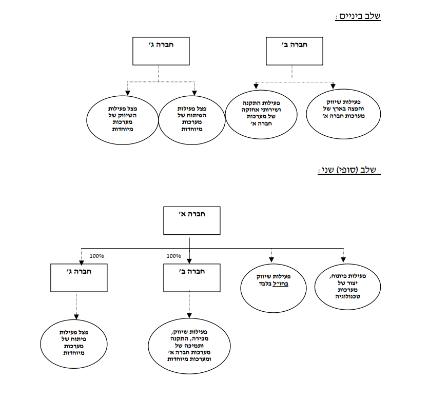

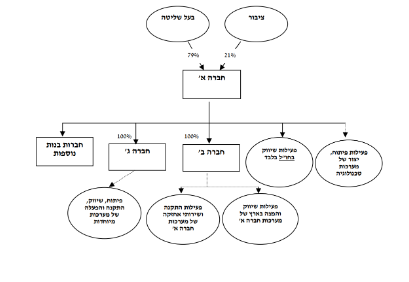

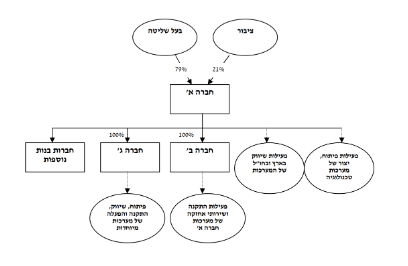

1. חברה א' הינה חברה ציבורית תושבת ישראל, שמניותיה נסחרות בבורסה לני"ע בתל אביב. כ-21% מהזכויות בחברה מוחזקים ע"י הציבור, והיתרה מוחזקת ע"י בעל השליטה בחברה. חברה א' עוסקת בפיתוח, ביצור ובשיווק בארץ ובחו"ל של מערכות טכנולוגיות.

2. חברה ב' הינה חברה פרטית תושבת ישראל, המוחזקת בבעלות מלאה בידי חברה א'. חברה ב' עוסקת בהתקנה ובאחזקה של מערכות המיוצרות ומשווקות על ידי חברה א'.

3. חברה ג' הינה חברה פרטית תושבת ישראל, המוחזקת בבעלות מלאה בידי חברה א'. חברה ג' עוסקת בפיתוח, ביצור ובשיווק בארץ של מערכות טכנולוגיות מיוחדות (באותו התחום בו פועלות חברות א' ו-ב'), וכן בהתקנה ובאחזקה של המערכות האמורות.

4. חברה א' מעוניינת לרכז את פעילות השיווק בארץ, וכן את פעילות ההתקנה והאחזקה של המערכות המיוצרות על ידה ושל המערכות המיוחדות שבידי חברה ג', תחת חברה אחת – חברה ב'. חברה א' תמשיך בפעילות הפיתוח והיצור ובשיווק בחו"ל. חברה ג' תמשיך בפעילות הפיתוח של המערכות המיוחדות.

פרטי הבקשה:

1. בשלב ראשון, מבקשת חברה א' להעביר לחברה ב', את כל הנכסים הקשורים לפעילות השיווק בארץ, תמורת הקצאת מניות בחברה ב' לחברה א', בהתאם להוראות סעיף 104א לפקודה.

2. בשלב שני, מבקשת חברה ג' לבצע פיצול אופקי לחברה קיימת – חברה ב', בהתאם לסמכות הנתונה למנהל בסעיף 105ט לפקודה, באופן שהנכסים וההתחייבויות הקשורים בפעילות היצור, השיווק בארץ, ההתקנה והאחזקה של מערכות טכנולוגיות מיוחדות (להלן: "הפעילות המועברת"), יועברו לחברה ב'.

העברת הנכסים לפי סעיף 104א, בשלב ראשון, ופיצול פעילות חברה ג', בשלב שני (להלן ביחד: "שינוי המבנה").

3. שינוי המבנה נועד, בין היתר, לרכז את הפעילות העסקית מול הלקוח הסופי בישראל, כך שהלקוח יוכל לקבל מענה מקיף מחברה אחת החל מתהליך המכירה, ההתקנה, הגביה והשירות שבתום תקופת האחריות, וזאת חלף המצב הקיים טרם שינוי המבנה – טיפול בידי שלוש חברות שונות. כמו כן, שינוי המבנה יגרום להתייעלות תפעולית והקטנת התקורות בצורה ניכרת.

החלטת המיסוי ותנאיה:

1. ניתן אישור כי העברת הנכסים מחברה א' לחברה ב' עומדת בהוראות סעיף 104א לפקודה.

2. ניתן אישור לפיצול חברה ג' בהתאם להוראות סעיפים 105ט, 105ח(ב) ו-103ט(ד) לפקודה, ובלבד שיחולו התנאים המפורטים בפרק השני ובפרק הרביעי לחלק ה2 לפקודה.

3. נקבע, כי במסגרת הליך הפיצול תקצה חברה ב' (החברה הקולטת) מניות לחברה א' בהתאם ליחסי השווי שבין שווי הפעילות המועברת לבין שווי חברה ב' לאחר העברת הנכסים מחברה א' לפי סעיף 104א וטרם הליך הפיצול (להלן: "מניות החברה הקולטת המוקצות בגין הפעילות המועברת").

4. נקבע, כי יראו כמחיר המקורי של "מניות החברה הקולטת המוקצות בגין הפעילות המועברת" את החלק היחסי של המחיר המקורי של מניות חברה ג' בהתאם ליחס ההון העצמי, והכל כקבוע בסעיף 105ז לפקודה.

5. נקבע, כי המחיר המקורי ויום הרכישה של הנכסים המועברים לחברה ב' במסגרת הליך הפיצול מחברה ג', יהיו בהתאם למחיר המקורי ויום הרכישה של הנכסים המועברים כפי שהיה בחברה ג', והכל בהתאם לסעיף 105ו לפקודה.

6. נקבע, כי חברה א' תחזיק במשך כל התקופה הנדרשת, כמשמעותה בסעיף 103לפקודה, בכל הזכויות שהיו לה מיד לאחר שינוי המבנה בחברה ב', והכל בכפוף להוראות סעיף 103ג(9) לפקודה.

7. נקבע, כי פיצול התחייבויות ורווחים ראויים לחלוקה שהיו לחברה ג' ערב שינוי המבנה, לאחר שינוי המבנה, בין חברה ב' לבין חברה ג' (החברה המתפצלת הממשיכה), יעשה בהתאם להוראות סעיף 105ד לפקודה, ויראו לעניין זה את הנכסים וההתחייבויות של הפעילות המועברת, כאילו מדובר ב"חברה חדשה".

8. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות טרם שינוי המבנה מבנה ההחזקות לאחר השלב הראשון

מבנה ההחזקות אחר השלב השני (המגזר הרלבנטי בלבד)