החלטת מיסוי 06/06

העברת נכסים תמורת מניות בהתאם לסעיפים 104א ו- 104ג לפקודה (בהסכם)

1. העובדות:

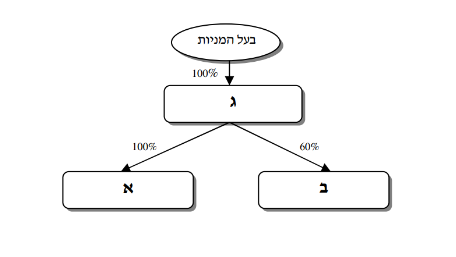

1.1. חברה א' הינה חברה פרטית תושבת ישראל, שהוקמה לפני יום 1.1.03, העוסקת בתחום הבידור. בעל המניות בחברה א' הינו יחיד תושב ישראל המחזיק בכל המניות בחברה (להלן: "בעל המניות").

1.2. חברה ב' הינה חברה תושבת ישראל שהוקמה לפני יום 1.1.03, על ידי חברה א', שמחזיקה ב-60% מהזכויות בה. חברה ב' עוסקת אף היא באותו התחום.

1.3. חברה ג' הינה חברה תושבת ישראל, שהוקמה על ידי בעל המניות בבעלות מלאה, לאחר יום 1.1.03. לחברה ג' לא הייתה פעילות מאז היווסדה.

2. פרטי הבקשה:

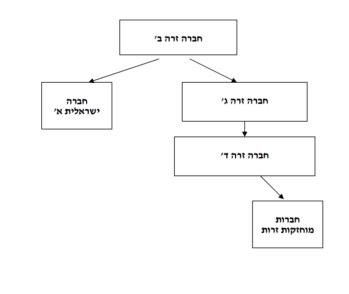

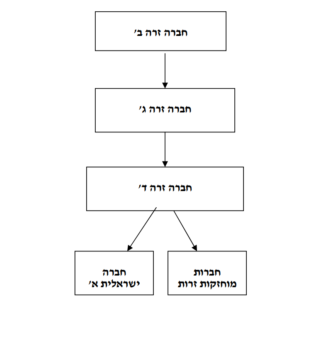

2.1. בעל המניות ביקש להעביר, בשלב ראשון, את כל מניותיו בחברה א' לחברה ג' במתווה של סעיף 104א לפקודה (להלן: "מניות א' המועברות") תמורת הקצאת מניות בחברה ג' (להלן: "מניות ג' המוקצות"). בשלב שני, ביקשה חברה א' להעביר את כל מניותיה בחברה ב' (להלן: "מניות ב' המועברות") לחברה ג' במתווה של סעיף 104ג לפקודה.

2.2. מטרת המהלך המבוקש הינה לגייס כספים בחברה א' מבלי להיזקק לגידול באשראי הבנקאי, וזאת באמצעות הקצאת מניות עתידית בחברה א' למשקיע אסטרטגי, מבלי שישתתף בהחזקות בחברה ב'.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור לביצוע המהלך לפי סעיף 104א לפקודה ומיד לאחר מכן לפי סעיף 104ג לפקודה, והכל בכפוף לתנאי הסעיפים כאמור ותנאי החלטת המיסוי.

3.2. נקבעו הוראות לעניין יום הרכישה, המחיר המקורי ופיצולו בין החברות, סכום רווחים ראויים לחלוקה וקיזוז הפסדים בכל החברות, וזאת בהתבסס על העובדות והערכות שווי של החברות שהוגשו. בין היתר, פוצל המחיר המקורי של מניות חברה א' שבידי חברה ג' על פי יחס שווי החברות א' ו-ב', ונקבעו הוראות למניעת היווצרות כפל מחיר מקורי. כמו כן, יום הרכישה של מניות חברה ב' המוחזקות ע"י חברה ג' נקבע כיום שינוי המבנה, ואולם, לעניין חישוב חלק רווח ההון הריאלי עד למועד הקובע, נקבע יום הרכישה כיום ההשקעה של חברה א' בחברה ב'.

3.3. במסגרת החלטת המיסוי, נקבעו הוראות שונות כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברה, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה אחזקות ערב שינוי המבנה שלב א'- העברת מניות חברה ב' לחברה א' לפי סעיף 104א

שלב ב'- העברת מניות חברה ב' לחברה א' לפי סעיף 104ג