החלטת מיסוי 06/08

העברת מניות לחברה תושבת חוץ בהתאם להוראות סעיף 104א לפקודה (בהסכם)

1. העובדות:

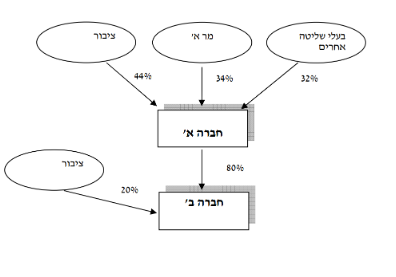

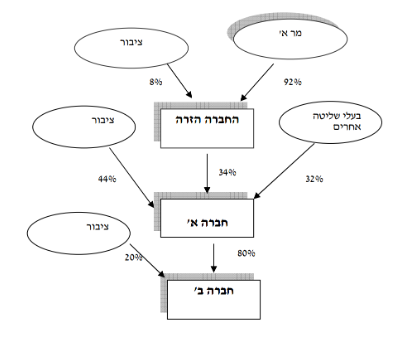

1.1. חברה א' הינה חברה ציבורית תושבת ישראל, העוסקת באמצעות חברות המוחזקות על ידה, בפיתוח, הרכבה, ייצור ושיווק בישראל ובעולם של מערכות בתחום הביטחוני.

1.2. הזכויות בחברה א' מוחזקות על ידי מר א', שהינו מייסד החברה, בעלי שליטה אחרים וציבור.

1.3. מר א' מעוניין להעביר את מניות חברה א' שבבעלותו (להלן: "המניות המועברות") לחברה תושבת חוץ (להלן: "החברה הזרה") בתמורה להקצאת מניות בה (להלן: "המניות המוקצות"), והכל ללא תמורה נוספת ובהתאם לסעיף 104א לפקודה (להלן: "שינוי המבנה"), כך שלאחר שינוי המבנה יחזיק מר א' ב-90% לפחות מהזכויות בחברה הזרה.

1.4. מניות החברה הזרה רשומות למסחר בבורסה בארה"ב, והיא עוסקת בעקיפין, בתחום של תכנון, פיתוח וייצור של ציוד אלקטרוני בתחום הביטחוני.

1.5. לאחר שינוי המבנה, בכוונת מר א' לרכוש, באמצעות החברה הזרה, חברה תושבת חוץ אחרת, אשר פועלת בתחום סינרגטי לתחום פעילותה של חברה א' והחברה הזרה (להלן: "החברה האחרת"). הרכישה המתוכננת תתבצע בדרך של החלפת מניות, כך שכל בעלי מניות החברה האחרת יעבירו את זכויותיהם בחברה האחרת לחברה הזרה בתמורה להקצאת מניות בה (להלן: "המיזוג בחו"ל"). המיזוג בחו"ל הינו עסקה פטורה ממס על פי דיני המס במדינת התושבות של החברה הזרה והחברה האחרת.

2. פרטי הבקשה:

2.1. לאשר, כי העברת מניות חברה א' לחברה הזרה עומדת בהוראות סעיף 104א לפקודה.

2.2. לאשר, כי שינוי בזכויות מר א' בחברה הזרה לאחר שינוי המבנה, שיגרם כתוצאה מהקצאת מניות לבעלי מניות החברה האחרת במסגרת המיזוג בחו"ל, לא יהווה הפרה של תנאי ההחזקה בזכויות החברה הזרה, ובלבד שבשום מקרה בתקופה של שנתיים לפחות לאחר מועד שינוי המבנה לא יפחתו זכויותיו של מר א' מ-51% מהזכויות בחברה הזרה.

2.3. מטרת שינוי המבנה הינה הרחבת מקורות המימון של חברה א' וחשיפתה למשקיעים אסטרטגיים. העברת המניות כאמור לחברה תושבת חוץ תסייע בהכנת תשתית לגיוסי הון עתידיים לצורך הרחבת פעילות הקבוצה.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור, כי העברת מניות חברה א' המוחזקות על ידי מר א' לחברה הזרה עומדת בהוראות סעיף 104א לפקודה.

3.2. נקבע, כי כל המניות המועברות וכל המניות המוקצות יופקדו אצל נאמן, שיהא אחראי כלפי רשות המיסים לתשלום מלוא המס הנובע משינוי המבנה.

3.3. נקבע, כי מכירת המניות המוקצות בחברה הזרה על ידי מר א', תהא חייבת במס בישראל. עוד נקבע, כי במכירה כאמור לא יותרו ניכויים, קיזוזים, זיכויים ופטורים.

3.4. נקבע, כי מכירת מניות חברה א' על ידי החברה הזרה תחויב במס בישראל ללא אפשרות של ניכוי, קיזוז, פטור וזיכוי, לרבות זיכוי ממס זר.

3.5. נקבע, כי לא יראו בהקצאת המניות בחברה הזרה במסגרת המיזוג בחו"ל משום פגיעה בהמשך ההחזקה בזכויות החברה הזרה על ידי מר א', וזאת בכפוף לעמידה בתנאים הבאים:

3.5.1. בתקופה של שנתיים לפחות ממועד שינוי המבנה לא יפחתו זכויותיו של מר א' מ-51% מכל אחת מהזכויות בחברה הזרה.

3.5.2. החברה האחרת הינה חברה שלה פעילות עסקית סינרגטית לפעילות חברה א' והחברה הזרה.

3.5.3. כל בעלי הזכויות בחברה האחרת הינם תושבי חוץ ואינם נחשבים כצד קשור למר א' ולחברה א', בין במישרין ובין בעקיפין.

3.5.4. ביצוע המיזוג בחו"ל הינו במסגרת עסקה פטורה ממס על פי דיני המס בחו"ל.

3.5.5. עוד נקבע, כי האמור בסעיף זה לא יגרע מההקצאה המותרת בסעיף 104ד(1)(ג) לפקודה, ובלבד שלא יפחתו זכויותיו של מר א' מ-51% מכל אחת מהזכויות בחברה הזרה.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות ערב שינוי המבנה מבנה ההחזקות לאחר שינוי המבנה