החלטת מיסוי 07/07

העברת מניות לפי סעיף 104ג

1. העובדות:

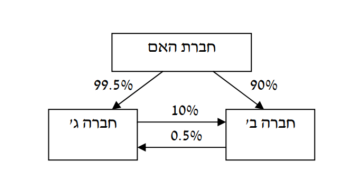

1.1. חברה א' (להלן: "חברת האם") הינה חברה פרטית תושבת ישראל, העוסקת במכירת מערכות עיבוד נתונים, מחשבים, ציוד נלווה ומתן שירותים במיגוון תחומי טכנולוגיות מידע.

1.2. חברה ב' הינה חברה פרטית תושבת ישראל, העוסקת במחקר ופיתוח תוכנות וטכנולוגיות, בעיקר עבור צדדים קשורים. חברה ב' מוחזקת על ידי חברת האם בבעלות מלאה, כאשר 90% מהזכויות מוחזקות במישרין ו-10% מהזכויות מוחזקות בעקיפין, באמצעות חברה ג'. חברת האם מחזיקה ב-99.5% מהזכויות בחברה ג' ויתר הזכויות (0.5%) מוחזקות בידי חברה ב'.

1.3. חברה ג' הינה חברה ללא פעילות וללא נכסים, למעט אחזקתה ב-10% ממניות חברה ב'.

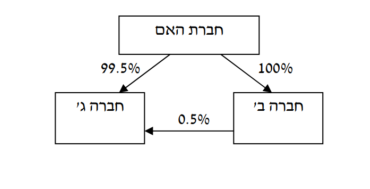

1.4. בכוונת חברה ג' להעביר את אחזקותיה (10%) במניות חברה ב' לחברת האם במתווה סעיף 104ג לפקודה, כך שלאחר העברה תחזיק חברת האם במלוא הזכויות בחברה ב'.

1.5. מטרת שינוי המבנה הינה פישוט, ייעול וצמצום במבנה האחזקות של הקבוצה, כך שלאחר העברת מניות חברה ב' לחברת האם, תפורק חברה ג', דבר שיביא להפחתה וחסכון בעלויות הניהול והאחזקה של החברות האמורות.

2. פרטי הבקשה:

2.1. חברה ג' מבקשת להעביר לחברה האם, ללא תמורה, את אחזקותיה בחברת ב', והכל בהתאם להוראות סעיף 104ג לפקודה.

2.2. לצורך עמידה בתנאי סעיף 104ג(א)(1) מבקשת חברה ג' לראות בחברת האם כמחזיקה במלוא הזכויות בה וזאת לאור העובדה, כי הרקע לאחזקת 0.5% מהון המניות של חברה ג' ע"י חברה ב' הינו היסטורי ונבע מהדרישה הקיימת בפקודת החברות, לפיה על חברה שהתאגדה בישראל להיות מוחזקת ע"י שני בעלי מניות לפחות.

3. החלטת המיסוי ותנאיה:

3.1. לא ניתן אישור לביצוע שינוי המבנה לפי סעיף 104ג לפקודה, וזאת לאחר שלא הונחה דעת המנהל בדבר המטרה העסקית והכלכלית לביצוע המהלך.

3.2. נקבע, כי אין מניעה לשוב ולפנות למתן החלטת מיסוי בהסכם במידה ויחול שינוי בעובדות.

3.3. כמו כן נקבע, כי במידה והחברה תפנה לגורם כלשהו ברשות המיסים בעניין זה, יש להציג בפניו את תוכן החלטת המיסוי.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות לפני שינוי המבנה המבוקש מבנה ההחזקות לאחר שינוי המבנה המבוקש