החלטת מיסוי 07/08

העברת מניות חברה זרה לחברה ישראלית בהתאם להוראות סעיף 104ב לפקודה, העברת נכסית לחברה אחות בהתאם להוראות סעיף 104ב(ו) חברת מו"פ (בהסכם)

1. העובדות:

1.1. חברה פרטית תושבת חוץ (להלן: "החברה הזרה") עוסקת במחקר ופיתוח של מוצרים המיועדים לשימושים רפואיים. לחברה הזרה טכנולוגיה שפותחה על ידה, המאפשרת טיפול יחודי למערכת הדם (להלן: "הטכנולוגיה").

1.1.1. מרבית בעלי המניות של החברה הזרה (להלן: "בעלי המניות") הינם תושבי ישראל, וחלקם תושבי חוץ.

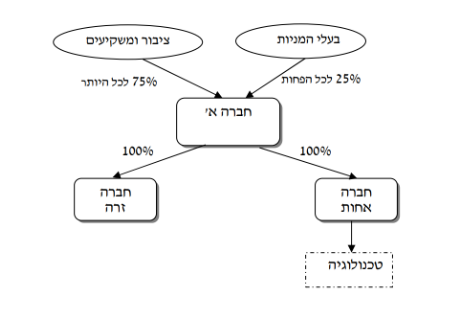

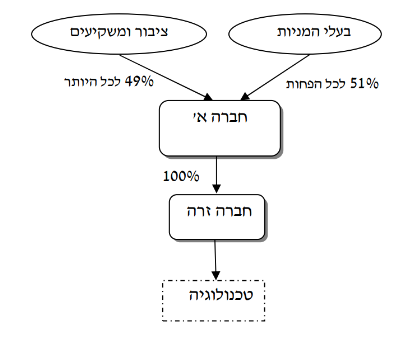

1.2. בכוונת בעלי המניות להנפיק את החברה הזרה בבורסה לני"ע בתל אביב (להלן: "הבורסה"). כשלב מקדים לביצוע הנפקה בישראל, העבירו כל בעלי המניות, את מלוא החזקותיהם בחברה הזרה לחברה חדשה תושבת ישראל, אשר הוקמה לצורך כך (להלן: "חברה א'"), והכל בהתאם להוראות סעיף 104ב(א) לפקודה (להלן: "שינוי המבנה הראשון").

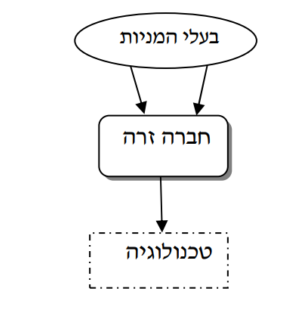

1.3. לאחר הנפקת חברה א' בבורסה, הועברו כל נכסי החברה הזרה (הקשורים לפעילות המו"פ) (להלן: "הנכסים המועברים") לחברה חדשה תושבת ישראל, אשר בבעלותה המלאה של חברה א' (להלן: "החברה האחות"). העברת הטכנולוגיה המועברת בוצעה בהתאם להוראות סעיף 104ב(ו) לפקודה ותקנות מס הכנסה (תנאים להעברת נכס בפטור ממס בין חברות אחיות), התשנ"ד-1994 (להלן: "תקנות חברות אחיות") (להלן: "שינוי המבנה השני").

1.4. מטרת שינוי המבנה הראשון והשני הינה הנפקת פעילות המחקר והפיתוח של החברה הזרה בבורסה בישראל, והשקעת עיקר התמורה מההנפקה בפעילות זו.

1.5. החברה האחות הצהירה, כי תפעל להמשך המחקר והפיתוח בישראל, וכי נתקיימו בה כל התנאים על מנת להיחשב כחברה עתירת מחקר ופיתוח כהגדרתה בתקנות מס הכנסה (שינויי מבנה של חברות עתירות מחקר ופיתוח), התשנ"ד-1994 (להלן: "תקנות המו"פ").

2. פרטי הבקשה:

2.1. לאשר, כי שינוי המבנה הראשון עומד בהוראות סעיף 104ב(א) לפקודה.

2.2. לאשר, כי שינוי המבנה השני עומד בהוראות סעיף 104ב(ו) לפקודה ותקנות חברות אחיות.

2.3. לאשר, כי החברה האחות הינה חברת "עתירת מחקר ופיתוח" כהגדרתה בתקנות המו"פ לעניין סעיף 104ד(1) לפקודה.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור כי ביצוע שינוי המבנה הראשון עומד בהוראות סעיף 104ב(א) לפקודה, והכל בכפוף לעמידה בכל תנאי חלק ה2 לפקודה והתנאים הנוספים שנקבעו בהחלטת המיסוי.

3.2. ניתן אישור לביצוע שינוי המבנה השני העומד בהוראות סעיף 104ב(ו) לפקודה והתקנות מכוחו (תקנות חברות אחיות), והכל בכפוף לעמידה בכל תנאי חלק ה2 לפקודה והתנאים הנוספים שנקבעו בהחלטת המיסוי.

3.3. נקבע, כי המחיר המקורי ויום הרכישה של המניות המוקצות בחברה א' (במסגרת שינוי המבנה הראשון) יקבעו בהתאם להוראות סעיף 104ו לפקודה.

3.4. נקבע, כי המחיר המקורי ויום הרכישה של מניות החברה הזרה (המועברות לחברה א') ושל מניות החברה האחות יקבעו בהתאם להוראות תקנה 2 לתקנות חברות אחיות.

3.5. נקבע, כי המחיר המקורי של הנכסים המועברים יהא אפס ש"ח, ויום רכישתם יהא יום הקמתה של החברה הזרה.

3.6. הוסכם, כי לעניין הנכסים המועברים ו/או מניות החברה האחות, תקופת המגבלות הקבועה בתקנות חברות אחיות תסתיים בתום ארבע שנים ממועד העברת הנכסים.

3.7. הוסכם, כי על חברה א' ועל החברה האחות יחולו ההגבלות האמורות בתקנות חברות אחיות במשך ארבע שנים ממועד העברת הנכסים.

3.8. נקבע, כי החברה האחות תיחשב "חברה עתירת מחקר ופיתוח" כהגדרתה בתקנות המו"פ, וכי חברה א' תחשב "חברת מחקר" כמשמעותה בתקנה 1(7) לתקנות המו"פ (כאילו היתה חברה שאליה הועברו זכויות חברת מו"פ), ובלבד שהחברה האחות, חברה א' ובעלי המניות ימלאו אחר הוראות התקנות והתנאים הנוספים שנקבעו בהחלטות מיסוי.

3.9. הודגשה ההגבלה על בעלי המניות, שלא למכור זכויות בחברה א' בהתאם להוראות סעיף 104ד(1)(ב)(1) לפקודה, במהלך תקופת המגבלות.

3.10. במסגרת החלטת המיסוי נקבעו הוראות שונות, כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

תרשים מבנה ההחזקות לפני שינוי המבנה מבנה ההחזקות לאחר שינוי המבנה הראשון

מבנה ההחזקות לאחר שינוי המבנה השני