החלטת מיסוי 10/08

העברת נכסים בהתאם להוראות סעיף 104א לפקודה, העברת מניות באוצר בהתאם להוראות סעיף 104ג לפקודה, מיד לאחר מכן העברת מניות לרבות החברה הקולטת בהתאם להוראות סעיף 104א לפקודה לברה תושבת חוץ (בהסכם)

1. העובדות:

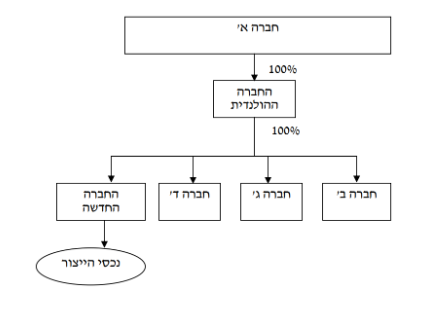

1.1. חברה א' הינה חברה ציבורית תושבת ישראל, העוסקת לבדה ובאמצעות חברות בבעלותה המלאה, בתחום ייצור והפצת מוצרי מזון. חברה א' מחזיקה במלוא הון המניות של חברה ב', שהינה חברה פרטית תושבת ישראל. חברה ב' מחזיקה ב- 17.42% ממניות חברה א' (להלן: "המניות באוצר"). חברה ב' בעלת רווחים ממפעל מאושר במסלול חלופי בהתאם לחוק לעידוד השקעות הון, התשי"ט-1959 (להלן: "חוק עידוד השקעות הון").

1.2. חברה א' מחזיקה במלוא הון המניות של חברה ג', שהינה חברה פרטית תושבת ישראל. חברה ג' עוסקת בשיווק והפצה של מוצרי מזון בישראל. חברה א' מחזיקה במלוא הון המניות של חברה ד', שהינה חברה פרטית תושבת ישראל. חברה ד' עוסקת, באמצעות חברה בבעלותה המלאה, בפעילות שיווק והפצה של מכונות ואביזרים למכירת משקאות חמים.

1.3. חברה א' מחזיקה במלוא הון המניות של חברה פרטית תושבת חוץ, שהתאגדה בהולנד (להלן: "החברה ההולנדית"). החברה ההולנדית עוסקת בהפצת מוצרי מזון בחו"ל באמצעות מספר חברות בנות תושבות חו"ל.

1.4. בכוונת חברה א' לרכז את פעילותה תחת החברה ההולנדית, וזאת לצורך גיוס הון עתידי ע"י משקיע חיצוני ו/או הנפקת החברה ההולנדית בבורסה אירופאית. לפיכך, מעוניינת חברה א' להעביר את הנכסים המשמשים אותה לפעילות הייצור (להלן: "נכסי הייצור") לחברה חדשה (להלן: "החברה החדשה"), בתמורה להקצאת מניות בחברה החדשה (להלן: "המניות המוקצות בחברה החדשה"), בהתאם לסעיף 104א לפקודה (להלן: "השלב הראשון").

חברה ב', ג' ד' והחברה החדשה, יקראו להלן ביחד: "החברות הבנות".

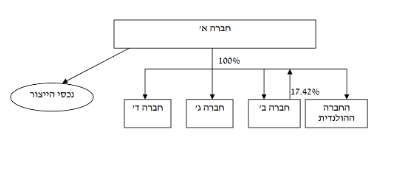

1.5. מיד ובסמוך לשלב הראשון, בכוונת חברה ב' להעביר את המניות באוצר לחברה א' בהתאם להוראות סעיף 104ג לפקודה (להלן: "השלב השני"), כך שלאחר ההעברה תהיינה המניות באוצר המועברות "מניות רדומות" כהגדרתן בסעיף 308 לחוק החברות, התשנ"ט-1999 (להלן: "חוק החברות"), ולא תישאנה כל זכויות בצידן.

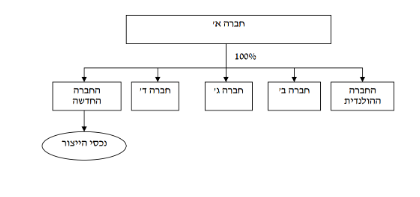

1.6. מיד לאחר השלב השני, בכוונת חברה א' להעביר את מלוא החזקותיה במניות החברות הבנות (להלן: "המניות המועברות") לחברה ההולנדית (החברה הקולטת), בתמורה להקצאת מניות בחברה ההולנדית (להלן: "המניות המוקצות בחברה ההולנדית"), בהתאם לסעיף 104א לפקודה (להלן: "השלב השלישי").

השלב הראשון, השלב השני והשלב השלישי, יקראו להלן ביחד: "שינוי המבנה".

1.7. מטרת שינוי המבנה הינה הפיכתה של החברה ההולנדית לתאגיד החזקות שתחתיו ירוכזו ההחזקות העיקריות של חברה א', וזאת לשם הכנסת משקיע אסטרטגי והנפקה עתידית של החברה ההולנדית בבורסה אירופאית.

2. פרטי הבקשה:

2.1. לאשר, כי העברת נכסי הייצור לחברה החדשה עומדת בהוראות סעיף 104א לפקודה.

2.2. לאשר, כי העברת המניות באוצר לחברה א' עומדת בהוראות לסעיף 104ג לפקודה.

2.3. לאשר, כי העברת המניות המועברות לחברה ההולנדית עומדת בהוראות סעיף 104א לפקודה.

2.4. לאשר, כי החברה ההולנדית הינה "חברה", כמשמעותה בסעיף 104 לפקודה.

3. החלטת המיסוי ותנאיה:

3.1. במסגרת החלטת המיסוי ניתן אישור, כי –

3.1.1. העברת נכסי הייצור לחברה חדשה עומדת בהוראות סעיף 104א לפקודה.

3.1.2. העברת המניות באוצר לחברה א' עומדת בהוראות סעיף 104ג לפקודה.

3.1.3. העברת המניות המועברות לחברה ההולנדית עומדת בהוראות סעיף 104א לפקודה.

3.2. נקבע, כי יראו בהעברת המניות באוצר לחברה א' כחלוקת דיבידנד מחברה ב' לחברה א', ועל חלוקת הדיבידנד כאמור יחולו הוראות סעיפים 47(ב)(2), 51(ג) ו-74(ב)(3) לחוק עידוד השקעות הון, כנוסחם לפני תיקון 60 לחוק האמור.

3.3. נקבע, כי חברה א' תחזיק במניות באוצר ממועד שינוי המבנה ועד בכלל, ולא תעשה במניות באוצר כל פעולה שהיא, לרבות מכירת המניות (לרבות מכירה שלא מרצון), שעבודן ו/או הנפקתן בעתיד כהון.

3.4. נקבע, כי כל המניות המוקצות והמניות המועברות, וכן זכויות שיוקצו מכוחן, יופקדו בידי נאמן, אשר יחזיק במניות כאמור עד לקבלת אישור מפקיד השומה על תשלום המס בשל מכירתן.

3.5. נקבע, כי יראו במכירת המניות המועברות על ידי החברה ההולנדית כאילו נמכרו על ידי חברה תושבת ישראל, והחברה ההולנדית תהא חייבת במס רווחי הון בישראל בהתאם להוראות חלק ה' לפקודה, ולא יותר בחישוב רווח ההון אף לא אחד מאלו: קיזוז, זיכוי, לרבות זיכוי ממס זר, פטור, פריסה או ניכוי כלשהם. כמו כן, נקבע, כי כל תשלום לרבות דיבידנדים, שתשלם החברה ההולנדית לחברה א', בין במישרין ובין בעקיפין, ייראה כהכנסה שנצמחה או הופקה בישראל.

3.6. נקבע, כי בחישוב רווח ההון הנובע ממכירת המניות המוקצות בחברה ההולנדית, לא יינתן אף לא אחד מאלו: זיכוי, לרבות זיכוי ממס זר, קיזוז, פטור או ניכוי כלשהו.

3.7. נקבע, כי תקופת המגבלות בגין העברת מניות החברה החדשה ומניות חברה ב' לחברה ההולנדית תהא ארבע שנים.

3.8. נקבע, כי לאחר שינוי המבנה לא יראו בכל חברה מהחברות הבנות (החברות הנעברות) כ"חברת משקיעי חוץ", כהגדרתה בסעיף 47(א1) לחוק עידוד השקעות הון. במידה ובעתיד תהא חברה כל שהיא מהחברות הבנות זכאית להטבות מכח חוק עידוד השקעות הון, יקבע "שיעור השקעת חוץ", כהגדרתו בסעיף 47(א1) לחוק האמור על ידי החטיבה המקצועית של רשות המיסים בישראל.

3.9. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: מתן ביאור בדוחות הכספיים ובדוחות לצרכי מס של החברה, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

תרשים מבנה ההחזקות לפני ביצוע שינוי המבנה תרשים מבנה ההחזקות לאחר השלב הראשון והשני

תרשים מבנה ההחזקות לאחר השלב השלישי