החלטת מיסוי 11/08

מכירה בדרך של החלפת מניות בהתאם להוראות סעיף 104ח לפקודה (בהסכם)

1. העובדות:

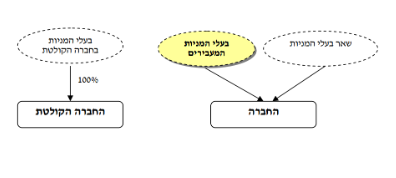

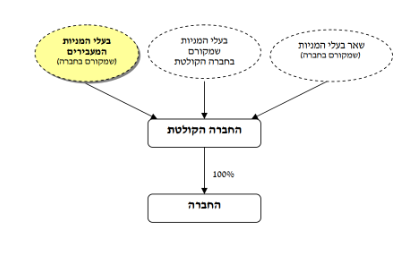

1.1. חברה א' (להלן: "החברה") הינה חברה פרטית תושבת ישראל, העוסקת בפיתוח מוצרי תוכנה. בעלי מניותיה הינם יחידים, חברות וקרנות, אשר בחלקם תושבי ישראל ובחלקם תושבי חוץ (להלן: "בעלי המניות").

1.2. חברה ב' (להלן: "החברה הקולטת") הינה חברה ציבורית תושבת ישראל, אשר מניותיה רשומות למסחר בבורסת נאסד"ק בניו יורק, וכן בבורסה לני"ע בת"א. החברה הקולטת מתמחה בפיתוח מערכות מולטימדיה.

1.3. במהלך שנת 2007 נחתם הסכם (להלן: "ההסכם") בין החברה לבין החברה הקולטת וחברה בת ישראלית בבעלות מלאה של החברה הקולטת, שהתאגדה בישראל לצורך עסקת הרכישה (להלן: "חברת הרכישה"), לפיו חברת הרכישה תתמזג במיזוג הופכי משולש לתוך החברה, כך שבסיום התהליך תהפוך החברה הקולטת לבעלת מלוא הון המניות של החברה. בתמורה למניות החברה יקבלו בעלי המניות מזומן (להלן: "התמורה במזומן") ומניות בחברה הקולטת (להלן: "התמורה במניות" ו/או "המניות המוקצות") (להלן: "החלפת המניות").

1.4. חלק מבעלי המניות בחברה (להלן: "בעלי המניות המעבירים") מעוניינים להחיל את ההסדר הקבוע בהוראות סעיף 104ח לפקודה בהחלפת מניותיהם בחברה, כך שאירוע המס בהחלפת מניותיהם כאמור, יידחה ליום המכירה, כהגדרתו בסעיף 104ח לפקודה. על יתרת בעלי המניות, שהינם בחלקם תושבי חוץ, יחולו הוראות הפקודה במכירת מניותיהם במסגרת עסקת ההחלפה.

2. פרטי הבקשה:

2.1. קבלת אישור לדחיית אירוע המס, בגין התמורה במניות המוקצות שהוענקה לבעלי המניות המעבירים, בהתאם להוראות סעיף 104ח לפקודה, וקבלת אישור לפטור מניכוי מס במקור בגין התמורה במניות המוקצות בעסקת ההחלפה.

2.2. לאשר, כי יום החלפת המניות יהא יום השלמת העסקה (יום ה-Closing).

3. החלטת המיסוי ותנאיה:

3.1. נקבע, כי על החלפת מניות החברה, שבידי בעלי המניות המעבירים, במניות החברה הקולטת, יחולו כל ההוראות והתנאים שבסעיף 104ח לפקודה, לרבות התקנות שנקבעו מכוח סעיף 104ח ובכפוף להוראות החלטת המיסוי, כך שהחלפת המניות לא תהווה אירוע מס.

3.2. נקבע, כי מועד ההחלפה יהא מועד חתימת ההסכם1 (להלן: "מועד ההחלפה").

3.3. נקבע, כי דיבידנד שיחולק בשל המניות המוקצות לבעלי המניות המעבירים, בתקופה שבין מועד ההחלפה ליום המכירה, כהגדרתו בסעיף 104ח לפקודה (להלן: "יום המכירה"), יתווסף לתמורה, כשהוא מתואם ממועד חלוקתו ועד ליום המכירה.

3.4. נקבע, כי במכירת המניות המוקצות על ידי בעלי המניות המעבירים, יחולו הוראות סעיף 104ו לפקודה בשינויים המחויבים. כמו כן, נקבעו שיעורי המס וסכום "הרווחים הראויים לחלוקה" במכירת המניות כאמור.

3.5. נקבע, כי הזיכוי האמור בסעיף 104ח(ג)(9) לפקודה הינו בגין המס ששולם בפועל על פי הוראות הפקודה בעת קבלת הדיבידנד, ולא בגין מס זר.

3.6. נקבע, כי אם אחד מבעלי המניות המעבירים, ערב מועד ההחלפה, היה בעל מניות מהותי בחברה, יראו אותו כבעל מניות מהותי גם בחברה הקולטת עד למכירת מלוא המניות המוקצות.

3.7. נקבע, כי כל המניות המוקצות לבעלי המניות המעבירים יופקדו בידי נאמן, אשר יהא אחראי כלפי רשות המיסים לתשלום המס במכירת המניות המוקצות.

3.8. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: חובת הדיווח של הנאמן ואופן העברת המס במכירת המניות לפקידי השומה, מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברה, אישור מצגי החברה ומגבלות נוספות.

נכון למועד פרסום קובץ זה עמדת רשות המיסים היא כי במקום בו נדרש אישור האסיפות הכלליות של הצדדים לעסקת ההחלפה, מועד החלפת המניות יקבע כמועד החתימה על הסכם ההחלפה או מועד אישור האסיפה הכללית, כמאוחר מביניהם.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה האחזקות ערב החלפת המניות מבנה האחזקות לאחר החלפת המניות