החלטת מיסוי 1141/10

מיזוג בדרך של החלפת מניות ל "שלד ורסאי" בהתאם להוראות סעיף 103כ לפקודה

1. העובדות:

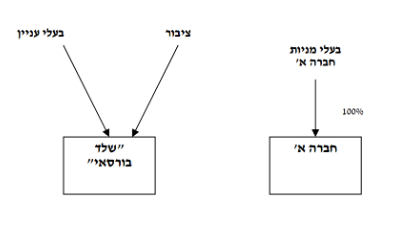

1.1. חברה א' הינה חברה פרטית תושבת ישראל העוסקת בפיתוח, בתכנון וביצור של מתקנים ומערכות בתחום המים.

1.2. המניות בחברה א' מוחזקות בידי מספר בעלי מניות חברות ויחידים תושבי ישראל (להלן: "בעלי מניות חברה א'").

1.3. חברה ב' הינה חברה ציבורית תושבת ישראל אשר מניותיה רשומות למסחר בבורסה לניירות ערך בתל אביב. לחברה ב' אין כיום פעילות עסקית והיא נחשבת כ"שלד ציבורי".

1.4. בחברה ב' הפסדים לצורכי מס הניתנים לקיזוז לפי סעיפים 28 לפקודה (להלן: "ההפסדים").

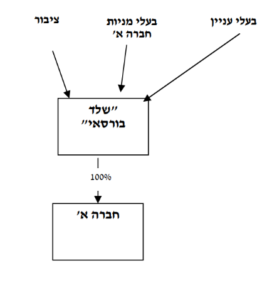

2.1. חברה א' וחברה ב' מבקשות לבצע מיזוג בדרך של החלפת מניות, באופן שכלל המניות בחברה א', המוחזקות על ידי בעלי מניות חברה א', תועברנה לידי חברה ב' (להלן: "החברה הקולטת") בתמורה להקצאת מניות בחברה הקולטת, והכל בהתאם להוראות סעיף 103כ לפקודה (להלן: "המיזוג"). לאחר המיזוג, תחזיק החברה הקולטת ב-100% ממניות חברה א'.

2.2. מטרת המיזוג הינה להנפיק בדרך זו את חברה א' בבורסה.

החלטת המיסוי ותנאיה:

3.1. ניתן אישור למיזוג לפי סעיפים 103כ ו-103ט(ד) לפקודה. נקבע, כי מועד המיזוג יהא מועד החתימה על הסכם המיזוג או המועד המאוחר מבין מועדי אישור עסקת המיזוג באסיפות הכלליות של החברה הקולטת והחברה הנעברת, ככל שנדרש אישור כאמור על פי דין או על פי הסכם, לפי המאוחר (להלן: "מועד המיזוג" או "מועד שינוי המבנה").

3.2. נקבע, כי הפסדים שהיו לחברה הקולטת טרם ביצוע המיזוג לא יותרו בקיזוז כנגד הכנסות החברה הנעברת בכל דרך שהיא לרבות בדרך של דמי ניהול, של הסבת פעילות או בדרך של מיזוג החברות בעתיד (אלא אם כן יאושר אחרת ע"י מחלקת מיזוגים ופיצולים). בנוסף, הפסדים כאמור לא יותרו בקיזוז כנגד רווח ממכירת מניות החברה הנעברת.

3.3. בנוסף נקבע, כי אין בהחלטת המיסוי משום אישור ו/או קביעה לעניין גובה ההפסדים שבחברה הקולטת ו/או לעניין קיזוזם בעתיד (מלבד האמור לעיל).

3.4. בנספח להחלטת המיסוי הודגש, כי עמדת רשות המיסים לגבי מיזוג לחברה קולטת המהווה "שלד ציבורי" כאשר מטרת המיזוג הינה הנפקת החברה המועברת/נעברת בבורסה לניירות ערך, במידה ולחברה הקולטת, הפסדים לצורכי מס לפי סעיפים 28, 29 ו-92 לפקודה, היא כי לא יינתן אישור למיזוג אלא אם ימחקו כל ההפסדים לצורכי מס ולא יוכלו עוד להתקזז בשנים הבאות. עמדה זו תחול מכאן ואילך בין אם מדובר במיזוג סטאטוטורי ובין במיזוג בדרך של החלפת מניות לפי סעיף 103כ לפקודה.

יובהר, כי עמדת רשות המיסים כפי שמפורטת לעיל לא יושמה במלואה, וזאת לאור הסתמכות הצדדים למיזוג על החלטות מיסוי קודמות.

3.5. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: קביעת המחיר המקורי ויום הרכישה של המניות המוקצות בחברה הקולטת, מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של חברה א', אי התרת הוצאות שינוי המבנה ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות לפני המיזוג מבנה ההחזקות לאחר המיזוג