החלטת מיסוי 1254/11

מיזוג בדרך של החלפת מניות (בהסכם)

1. העובדות:

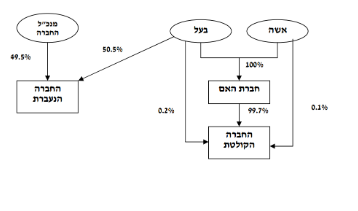

1.1. החברה הקולטת הינה חברה פרטית תושבת ישראל, העוסקת במתן שירותי תיירות. 99.7% מהון מניות החברה הקולטת מוחזק בידי חברת החזקות פרטית תושבת ישראל, שאין לה פעילות ו/או נכסים מלבד החזקה במניות כאמור (להלן: "חברת האם"). יתרת המניות מוחזקות בידי שני בני זוג (להלן: "הבעל"ולהלן: "האשה").

1.2. החברה הנעברת הינה חברה פרטית תושבת ארה"ב, העוסקת במתן שירותי תיירות בדומה לחברה הקולטת. פעילות החברה הנעברת מתבצעת בארה"ב. 50.5% מהון מניות החברה הנעברת מוחזק בידי הבעל. יתרת הון המניות מוחזק בידי מנכ"ל החברה.

1.3. מנכ"ל החברה הנעברת עזב את ישראל בשנת 1997 וחזר לישראל בתחילת שנת 2008 (להלן: "מנכ"ל החברה").

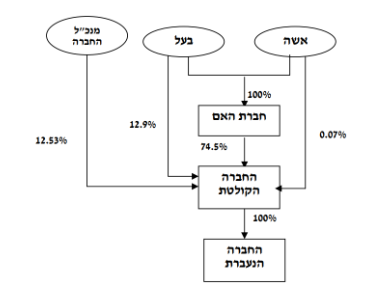

1.4. בכוונת החברה הקולטת, החברה הנעברת ובעלי המניות בהם לבצע מיזוג בדרך של החלפת מניות, כך שלאחר המיזוג תחזיק החברה הקולטת במלוא הון מניות החברה הנעברת.

1.5. בהתאם להסכם שנחתם בין הצדדים נקבע, כי בשלב ראשון(רגע לפני המיזוג המפורט להלן), מנכ"ל החברה ימכור לחברה הקולטת את מלוא החזקותיו בחברה הנעברת בתמורה להקצאת מניות בה, וזאת בעסקה חייבת שלא לפי חלק ה2 לפקודה. בשלב שני, הבעל יעביר לחברה הקולטת את מלוא החזקותיו בחברה הנעברת בתמורה להקצאת מניות בה, וזאת בהתאם להוראות סעיף 103כ לפקודה.

1.6. מנכ"ל החברה והבעל אינם צד קשור כהגדרתו בסעיף 103 לפקודה.

2. פרטי הבקשה:

2.1. החברה הנעברת והחברה הקולטת מבקשות לבצע מיזוג בדרך של החלפת מניות, באופן שהמניות בחברה הנעברת, המוחזקות על ידי הבעל, תועברנה לידי החברה הקולטת בתמורה להקצאת מניות בחברה הקולטת, והכל בהתאם להוראות סעיף 103כ לפקודה (להלן: "המיזוג"). לאחר המיזוג, תחזיק החברה הקולטת ב-100% ממניות החברה הנעברת.

2.2. לאשר, כי המיזוג הינו לתכלית עסקית וכלכלית ומטרתו העיקרית הינה איחוד הפעילויות הדומות של החברות תחת החברה הקולטת במטרה להנות מהסינרגיה הקיימת בפעילות החברות.

3.2. נקבעו מגבלות קיזוז הפסדים בחברה הקולטת בדומה למגבלות הקבועות בסעיף

3.3. 104ח(ד)(1) לפקודה.

3.4. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: קביעת המחיר המקורי ויום הרכישה של המניות המוקצות בחברה הקולטת, מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות לפני שינוי המבנה מבנה ההחזקות לאחר שינוי המבנה