החלטת מיסוי 1364/09

סעיף 103ג(8) - הגבלה בעקיפין (בהסכם)

1. העובדות:

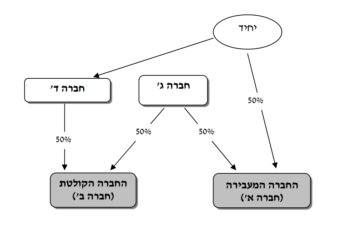

1.1. חברה א' (להלן: "החברה המעבירה") וחברה ב' (להלן: "החברה הקולטת") הינן חברות פרטיות תושבות ישראל, העוסקות באחזקה ובהשכרה של בנייני משרדים בישראל.

1.2. כל הזכויות בחברה המעבירה ערב שינוי המבנה, מוחזקות בחלקים שווים (50% כל אחד), בידי יחיד תושב ישראל (להלן: "היחיד") ובידי חברה ג' (להלן: "חברה ג'"), שהינם תושבי ישראל. כל הזכויות בחברה הקולטת ערב שינוי המבנה, מוחזקות בחלקים שווים בידי חברה ד' (להלן: "חברה ד'") ובידי חברה ג'.

1.3. חברה ד' הינה חברה פרטית תושבת ישראל. לחברה ד' אין פעילות מלבד החזקה במניות החברה הקולטת. מניות חברה ד' מוחזקות בידי היחיד, המחזיק כאמור גם ב-50% ממניות החברה המעבירה.

2. פרטי הבקשה:

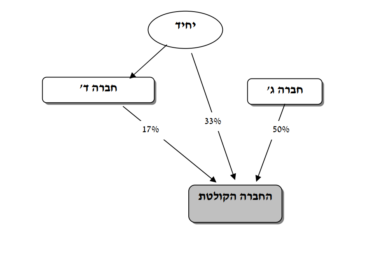

2.1. החברה המעבירה מבקשת למזג את פעילותה אל תוך החברה הקולטת, בהתאם להוראות החלק השמיני לחוק החברות ולפי הוראות סעיף 103 לפקודה, באופן שלאחר המיזוג תתחסל החברה המעבירה ללא פירוק.

2.2. מועד המיזוג נקבע ליום ה-31 בדצמבר 2008 (להלן: "מועד המיזוג").

2.3. המיזוג נועד לתכלית עסקית וכלכלית ומטרותיו הינן, בין היתר, ייעול העסקים וחסכון בעלויות. כמו כן, בכוונת החברות המתמזגות ליצור תנאים, אשר יאפשרו את הנפקתן של מניות החברה הקולטת בבורסה.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור למיזוג לפי סעיף 103ט(ד) לפקודה, בכפוף לתנאים הקבועים בסעיף 103ג לפקודה ובהחלטת המיסוי.

3.2. נקבע, כי המגבלות הקבועות בסעיף 103ג(8)(א) לפקודה יחולו גם לגבי מניות חברה ד' המוחזקות בידי היחיד. כמו כן, הובהר, כי הוראות סעיפים 103ג(9) ו-103ג(9א) לפקודה לא יחולו לגבי מניות החברה האמורה.

3.3. במסגרת החלטת המיסוי, נקבעו הוראות ומגבלות שונות, כגון: הוראות לעניין חישוב המחיר המקורי ויום הרכישה של מניות החברה הקולטת, מגבלות לגבי קיזוז הפסדי החברות המתמזגות לאחר המיזוג, מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות טרם שינוי המבנה מבנה ההחזקות לאחר שינוי המבנה