החלטת מיסוי 1463/11

העברת זכות ב - LLC לחברה זרה (בהסכם)

1. העובדות:

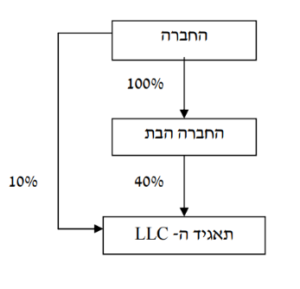

1.1. החברה הינה חברה פרטית תושבת ישראל, העוסקת בפיתוח, בייצור ובשיווק של מוצרים קוסמטיים.

1.2. החברה מחזיקה במישרין 10% מזכויות בתאגיד אשר הוקם בהתאם לדיני החברות של מדינת דלאוור ארה"ב כ- Limited Liability Corporation (LLC)(להלן:"הזכויות" ולהלן: "תאגיד ה-LLC"). תאגיד ה-LLC עוסק בשיווק מוצרי החברה בארה"ב.

1.3. החברה מחזיקה 40% נוספים מהזכויות ב-LLCבאמצעות חברה זרה (inc) תושבת ארה"ב (להלן: "החברה הבת") שהינה חברה פרטית תושבת ארה"ב, המוחזקת בבעלות מלאה בידי החברה. יתר הזכויות בתאגיד ה-LLC מוחזקות בידי צדדים שלישיים, שאינם צד קשור לחברה.

1.4. תאגיד ה-LLC הינו גוף "שקוף" לצורכי מס בארה"ב והכנסותיו לצורכי מס מיוחסות לבעלי הזכויות בו.

1.5. כל הכנסות תאגיד ה-LLCהינן הכנסות עסקיות שמקורן בארה"ב המופקות שם באמצעות "מוסד קבע" בארה"ב (להלן: "מוסד הקבע"). כמו כן, אין לתאגיד ה-LLC החזקה בנכסים פיננסיים שאינם חלק ממוסד הקבע.

1.6. בהתאם להצהרת החברה, לפי דיני המס בארה"ב, בגין חלקה (10%) של החברה בהכנסות תאגיד ה-LLCמשולם מס חברות (פדרלי ומדינתי) ומס סניף בארה"ב בשיעור המס שהיה חל אילו ההכנסות היו מחולקות כדיבידנד לחברה. בגין הכנסות תאגיד ה-LLC לא משולם מס נוסף בישראל.

2. פרטי הבקשה:

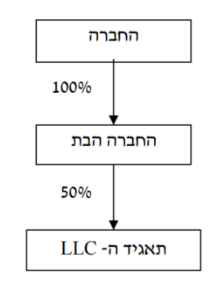

2.1. לאשר, כי העברת מלוא הזכויות המוחזקות על ידי החברה בתאגיד ה-LLC(10%) (להלן: "הנכס המועבר"), לחברה הבת, שהינה כאמור תושבת ארה"ב, בתמורה להקצאת מניות בלבד בחברה הבת (להלן: "המניות המוקצות"), הינה בהתאם להוראות סעיף 104א לפקודה (להלן: "שינוי המבנה").

2.2. לאשר, כי החברה הבת הינה "חברה" כהגדרתה בסעיף 104 לפקודה.

3.1. ניתן אישור לביצוע שינוי המבנה לפי סעיף 104א לפקודה והכל בכפוף לעמידה בכל תנאי חלק ה2 לפקודה והתנאים הנוספים המופיעים בהחלטת המיסוי.

3.2. נקבע, כי החברה הבת הינה "חברה" כהגדרתה בסעיף 104 לפקודה.

3.3. נקבעו תנאים נוספים לגבי חבות המס במכירת המניות המוקצות בחברה הבת, לגבי חבות המס במכירת הנכס המועבר על ידי החברה הבת, לגבי הפקדת המניות המוקצות והנכס המועבר בידי נאמן, לגבי חובת דיווחים וניכוי מס במקור על ידי הנאמן במכירת המניות המוקצות ו/או הנכס המועבר. יוער, כי לא נקבעו הוראות מיוחדות לגבי חלוקת רווחים מתאגיד ה- LLC או מחברת הבת.

3.4. במסגרת החלטת המיסוי, נקבעו הוראות שונות כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות.

3.5. ניתן אישור לביצוע שינוי המבנה לפי סעיף 104א לפקודה והכל בכפוף לעמידה בכל תנאי חלק ה2 לפקודה והתנאים הנוספים המופיעים בהחלטת המיסוי.

3.6. נקבע, כי החברה הבת הינה "חברה" כהגדרתה בסעיף 104 לפקודה.

3.7. נקבעו תנאים נוספים לגבי חבות המס במכירת המניות המוקצות בחברה הבת, לגבי חבות המס במכירת הנכס המועבר על ידי החברה הבת, לגבי הפקדת המניות המוקצות והנכס המועבר בידי נאמן, לגבי חובת דיווחים וניכוי מס במקור על ידי הנאמן במכירת המניות המוקצות ו/או הנכס המועבר. יוער, כי לא נקבעו הוראות מיוחדות לגבי חלוקת רווחים מתאגיד ה- LLC או מחברת הבת.

3.8. במסגרת החלטת המיסוי, נקבעו הוראות שונות כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות ערב שינוי המבנה: מבנה ההחזקות לאחר שינוי המבנה