החלטת מיסוי 1664/09

פיצול לחברה קיימת ושינוי מבנה מורכב (בהסכם)

1. העובדות:

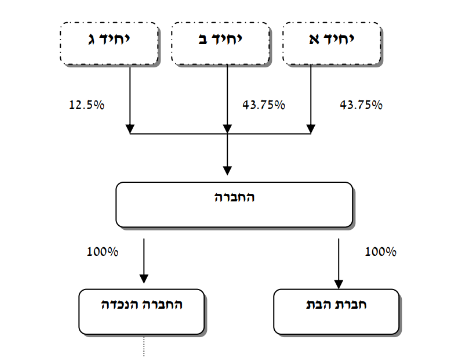

1.1. החברה (להלן: "החברה") הינה חברה פרטית תושבת ישראל, העוסקת בייצור ושיווק של מוצרים מתחום הבניה (להלן: "פעילות החברה"). מניות החברה מוחזקות בידי שלושה יחידים.

1.2. חברת הבת (להלן: "חברת הבת") הינה חברה פרטית תושבת ישראל, המוחזקת בבעלות מלאה בידי החברה. חברת הבת עוסקת בהשכרת מקרקעין המשמשים את פעילות החברה.

1.3. החברה הנכדה (להלן: "החברה הנכדה") הינה חברה פרטית תושבת ישראל, המוחזקת בבעלות מלאה בידי חברת הבת. החברה הנכדה עוסקת בשיווק מוצרים בתחום הבניה.

1.4. בכוונת החברה לרכז תחת החברה הנכדה את כל פעילות הייצור והשיווק תוך הפרדת פעילות זו מפעילות השכרת המקרקעין.

2. פרטי הבקשה:

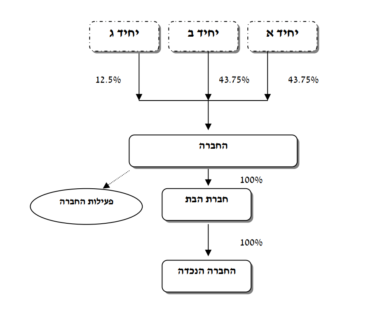

2.1. בשלב ראשון, מבקשת חברת הבת להעביר לחברה את כל מניות החברה הנכדה המוחזקות על ידה, וזאת בהתאם להוראות סעיף 104ג לפקודה.

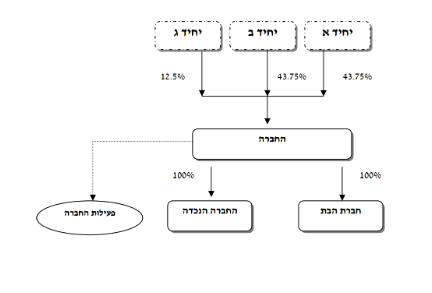

2.2. בשלב שני, מבקשת החברה לבצע פיצול אנכי לחברה קיימת – החברה הנכדה, בהתאם לסמכות הנתונה למנהל בסעיף 105ט לפקודה, באופן שהנכסים וההתחייבויות הקשורים בפעילות החברה (להלן: "הפעילות המועברת") יועברו לחברה הנכדה (להלן: "הפיצול"). לאחר הפיצול החברה תיוותר כ"חברת החזקות" כהגדרתה בסעיף 105 לפקודה.

העברת המניות לפי סעיף 104ג, בשלב ראשון, ופיצול פעילות החברה, בשלב שני יכונו להלן ביחד: "שינוי המבנה".

2.3. שינוי המבנה נועד לתכלית עסקית וכלכלית ומטרותיו, בין היתר, הינן גיוס משקיעים בחברה הנכדה ללא שיתופם בפעילות השכרת המקרקעין וריכוז פעילות הקבוצה בהתאם לתחומי הפעילות.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור, כי העברת המניות מחברת הבת לחברה עומדת בהוראות סעיף 104ג לפקודה.

3.2. ניתן אישור לפיצול החברה בהתאם להוראות סעיפים 105ט, 105ח(ב) ו-103ט(ד) לפקודה, ובלבד שיחולו התנאים המפורטים בפרק השני ובפרק הרביעי לחלק ה2 לפקודה.

3.3. נקבע, כי במסגרת הליך הפיצול תקצה החברה הנכדה (החברה הקולטת) מניות לחברה בהתאם ליחסי השווי שבין שווי הפעילות המועברת לבין שווי החברה הנכדה טרם הליך הפיצול (להלן: "מניות החברה הנכדה המוקצות בגין הפעילות המועברת").

3.4. נקבע, כי יראו כמחיר מקורי של מניות החברה הנכדה המוקצות בגין העברת הפעילות המועברת רק את עודף הנכסים המועברים שהועברו במסגרת הליך הפיצול, כקבוע בסעיף 105ז לפקודה.

3.5. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות טרם שינוי המבנה מבנה ההחזקות לאחר העברת מניות החברה הנכדה

מבנה ההחזקות לאחר שינוי המבנה