החלטת מיסוי 1794/09

החרגה ממבחן "רוב הנכסים" (בהסכם)

1. העובדות:

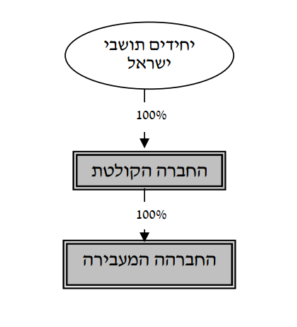

1.1. החברה מעבירה והחברה הקולטת הינן חברות תושבות ישראל העוסקות בתחומי פעילויות דומים בתחום האנרגיה. החברה הקולטת מחזיקה במלוא הון המניות של החברה המעבירה.

1.2. נכון למועד שינוי המבנה, לחברה המעבירה ולחברה הקולטת אין הפסדים לצורכי מס. כמו כן, אין הפסדים הגלומים בנכסים ובפעילות של כל אחת מהחברות.

1.3. החברה הקולטת והחברה המעבירה מקיימות את כל התנאים הקבועים ב תקנות 2 ו-3 לתקנות מס הכנסה (מיזוג חברות שמתקיימים ביניהן יחסים מיוחדים), התשנ"ה-1995.

1.4. בבעלות החברה הקולטת מקרקעין (להלן: "המקרקעין") שאינם חלק מהנכסים היצרניים ואינם קשורים לפעילות העיקרית של החברות, בין במישרין ובין בעקיפין.

2. פרטי הבקשה:

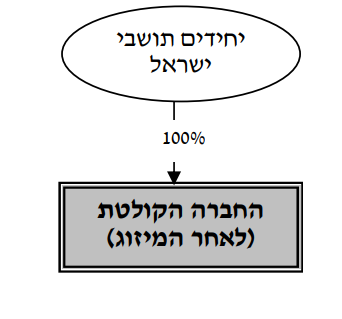

2.1. החברה המעבירה והחברה הקולטת מבקשות למזג את פעילותן בדרך של העברת כל הנכסים וההתחייבויות של החברה המעבירה לתוך החברה הקולטת, וחיסולה של החברה המעבירה, ללא פירוק, בהתאם להוראות החלק השמיני בחוק החברות ובכפוף להוראות סעיף 103ג לפקודה.

2.2. מועד המיזוג נקבע ליום 31.12.08 (להלן: "מועד המיזוג").

2.3. המיזוג נועד לתכלית עסקית וכלכלית ומטרותיו הינן, בין היתר, ייעול העסקים, צמצום כפילויות וחסכון בעלויות.

2.4. החברה הקולטת מבקשת לאשר, כי המקרקעין לא יכללו במסגרת מנין רוב הנכסים כמשמעות מונח זה בסעיף 103ג(2) לפקודה, וזאת בהתאם לסמכות שניתנה למנהל בסעיף 103ג(2)(ג) לפקודה.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור למיזוג לפי סעיף 103ט(ד) לפקודה, בכפוף לתנאים הקבועים בסעיף 103ג לפקודה ובהחלטת המיסוי.

3.2. נקבע, כי לא יוקצו בשל המיזוג זכויות חדשות בחברה הקולטת לבעלי המניות בה. לפיכך, בעת מכירת הזכויות של הקולטת על ידי בעלי הזכויות לא תיווסף למחיר המקורי של הזכויות בחברה הקולטת, עלות ההשקעה במניות החברה המעבירה ע"י החברה הקולטת, בין במישרין ובין בעקיפין.

3.3. נקבע, כי המקרקעין לא יכללו במנין רוב הנכסים, וזאת בהתקיים כל התנאים הבאים:

3.3.1. המקרקעין לא שימשו את החברה הקולטת או את החברה המעבירה בייצור הכנסותיהן, וזאת החל מיום רכישת המקרקעין האמורים ועד ליום מכירתם.

3.3.2. המקרקעין מסווגים כרכוש קבוע במאזן החברה הקולטת.

3.3.3. התמורה ממכירת המקרקעין האמורים תשמש את החברה הקולטת בפעילותה העסקית (הרלוונטית למיזוג).

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות טרם שינוי המבנה מבנה ההחזקות לאחר שינוי המבנה