החלטת מיסוי 1881/09

המשך ההחזקה במניות החברה הנעברת ע"י בעלי המניות המעבירים (בהסכם)

1. העובדות:

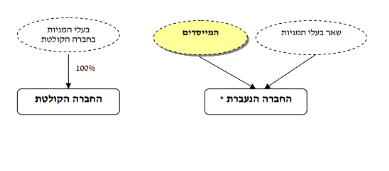

1.1. חברה א' (להלן: "החברה הקולטת") הינה חברה ציבורית תושבת ישראל, אשר מניותיה רשומות למסחר בבורסה בתל אביב. החברה הקולטת עוסקת בהשקעות בתחום הטכנולוגיה.

1.2. חברות ב' ו-ג' (להלן: "החברות הנעברות") הינן חברות פרטיות תושבות ישראל, העוסקות בתחום הטכנולוגיה. החברות הנעברות הינן חברות עתירות ידע, המוחזקות בידי מייסדים (להלן: "המייסדים"), משקיעים פרטיים וקרנות הון סיכון.

1.3. בכוונת החברה הקולטת לרכוש זכויות במספר רב של חברות עתירות ידע שההשקעה בהן כרוכה בסיכון גבוה, כך שלאחר הרכישות החברה הקולטת תחזיק במספר רב של חברות ובשיעור שאינו מהותי. מטרת הרכישה הינה לאפשר לציבור המשקיעים בבורסה להשקיע בחברות בסיכון גבוה תוך פיזור השקעתם.

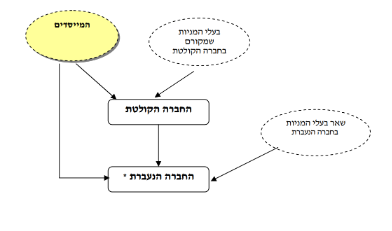

1.4. בכוונת החברה הקולטת להתקשר בהסכם עם מייסדים שהינם בעלי זכויות בחברות הנעברות לפיו המייסדים ימכרו חלק מהזכויות שלהם בחברות הנעברות לחברה הקולטת בתמורה להקצאת מניות בחברה הקולטת (להלן: "המניות המוקצות") ובתמורה נוספת במזומן (להלן: "עסקת החלפת המניות"). לאחר עסקת החלפת המניות המייסדים ימשיכו ויחזיקו בזכויות בחברות הנעברות, ובנוסף יחזיקו במניות בחברה הקולטת בשיעור הנמוך מ-10%.

1.5. המייסדים מעוניינים להחיל את ההסדר הקבוע בהוראות סעיף 104ח לפקודה בהחלפת מניותיהם בחברות הנעברות, כך שאירוע המס בהחלפת מניותיהם כאמור, יידחה ליום המכירה, כהגדרתו בסעיף 104ח לפקודה.

2. פרטי הבקשה:

2.1. קבלת אישור לדחיית אירוע המס, בגין התמורה במניות המוקצות שהוענקה למייסדים, בהתאם להוראות סעיף 104ח לפקודה, וקבלת אישור לפטור מניכוי מס במקור בגין התמורה במניות המוקצות בעסקת ההחלפה.

2.2. לאשר, כי לא כל המניות והזכויות המוחזקות על ידי המייסדים יועברו לחברה הקולטת במסגרת החלפת המניות, וזאת בהתאם לסמכות שניתנה למנהל בסעיף 104ח(ב)(1)(ד) לפקודה.

3. החלטת המיסוי ותנאיה:

3.1. נקבע, כי על החלפת מניות החברות הנעברות, שבידי המייסדים במניות החברה הקולטת, יחולו כל ההוראות והתנאים שבסעיף 104ח לפקודה, לרבות התקנות שנקבעו מכוח סעיף 104ח ובכפוף להוראות החלטת המיסוי, כך שהחלפת המניות לא תהווה אירוע מס.

3.2. אושר, כי המייסדים לא יעבירו את כל המניות והזכויות המוחזקות על ידם בחברות הנעברות, וזאת מכח הסמכות שניתנה למנהל לפי סעיף 104ח(ב)(1)(ד) לפקודה, ובלבד שהמייסדים עומדים בכל התנאים הבאים:

3.2.1. כל אחד מהמייסדים ימשיך ויחזיק במניות החברה הנעברת שנותרו בידיו לאחר עסקת החלפת המניות, בתקופה של שנתיים לפחות ממועד החלפת המניות.

3.2.2. במידה והמניות בחברה הנעברת נרכשו על ידי מי מהמייסדים במספר מועדים שונים ובעלות שונה, במכירת המניות בחברה הנעברת ו/או במכירת המניות המוקצות בחברה הקולטת, על ידי המייסד, חישוב יום הרכישה והמחיר המקורי יעשה פרו-רטה בהתאם לשכבות הרכישה כאמור.

3.2.3. לאחר ביצוע עסקת החלפת המניות, המייסד אינו מחזיק בזכויות החברה הקולטת בשיעור העולה על 10% (בדילול מלא).

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה האחזקות ערב החלפת המניות מבנה האחזקות לאחר החלפת המניות