החלטת מיסוי 2285/11

העברת נכס לפי הוראות סעיף 104א ואישור חברה עתירת מו"פ (בהסכם)

1. העובדות:

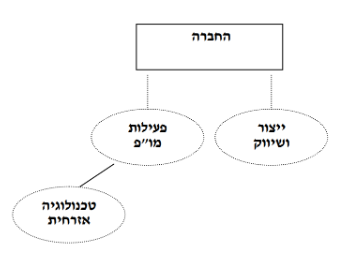

1.1. החברה הינה חברה ציבורית תושבת ישראל, העוסקת במחקר ופיתוח, ייצור ושיווק מוצרים לשוק הביטחוני והאזרחי. לחברה טכנולוגיה המבוססת על פטנט רשום המשמשת את החברה במוצריה המיועדים לתחום הביטחוני (להלן: "הטכנולוגיה"). החברה עוסקת במחקר ופיתוח המבוסס על הטכנולוגיה, במטרה לפתח מערכת המתאימה לשוק האזרחי (להלן: "הטכנולוגיה האזרחית").

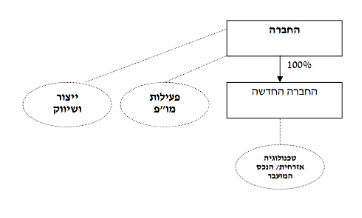

1.2. בכוונת החברה להעביר את מלוא הזכויות בטכנולוגיה האזרחית לרבות הזכות הבלעדית לפיתוח, שימוש ומסחור של הטכנולוגיה כאמור (להלן: "הנכס המועבר") לחברה חדשה שתוקם על ידה, בתמורה להקצאת מניות בחברה החדשה ובהתאם להוראות סעיף 104 לפקודה (להלן: "שינוי המבנה").

1.3. מטרת שינוי המבנה הינה לגייס משקיעים למימון פעילות המחקר והפיתוח בתחום הטכנולוגיה האזרחית.

1.4. החברה פעלה לפיתוח הטכנולוגיה האזרחית משלביה הראשונים ופעילותה בתחום זה הינה פעילות מו"פ, כהגדרתה בחוק לעידוד מחקר ופיתוח בתעשייה, התשמ"ד-1984 (להלן: "החוק לעידוד מו"פ").

1.5. 75% לפחות מהוצאות המו"פ בתחום הטכנולוגיה האזרחית הוצאו בישראל.

1.6. החברה קיבלה את אישורו של המדען הראשי, כי המחקר והפיתוח בו היא עוסקת הינו כהגדרתו בחוק לעידוד מו"פ. כמו כן, פעילות המחקר והפיתוח כאמור ממומנת בחלקה באמצעות מענקים מהמדען הראשי של משרד התמ"ת.

2. פרטי הבקשה:

2.1. החברה מבקשת לאשר, כי שינוי המבנה עומד בתנאים שבסעיף 104א לפקודה.

2.2. החברה החדשה מבקשת לאשר, כי היא עומדת בתנאים כדי להיחשב כ"חברה עתירת מחקר ופיתוח" כהגדרתה בתקנות מס הכנסה (שינוי מבנה של חברות עתירות מחקר ופיתוח), התשנ"ד-1994 (להלן: "תקנות המו"פ").

3.1. ניתן אישור לביצוע שינוי המבנה לפי סעיף 104א לפקודה, והכל בכפוף לעמידה בכל תנאי חלק ה-2 לפקודה.

3.2. נקבע, כי המחיר המקורי של המניות המוקצות ושל הנכס המועבר בידי החברה החדשה יהא אפס.

3.3. ניתן אישור שהחברה החדשה תחשב כ"חברה עתירת מחקר ופיתוח", כהגדרתה בתקנות המו"פ, וזאת לעניין הוראות סעיף 104ד(1) לפקודה בלבד, בכפוף להתקיימות כל התנאים המפורטים להלן:

3.3.2. כל נכסי החברה החדשה ישמשו, בתקופת המו"פ, במישרין או בעקיפין, לפעילות של מו"פ או ייועדו לשמש לפעילות כאמור.

3.3.3. 75% לפחות מהוצאות המו"פ שיוצאו על ידי החברה החדשה בתקופת המו"פ יוצאו בישראל.

3.3.4. לא יהיו ברשות החברה החדשה זכויות במקרקעין או זכויות באיגוד מקרקעין, בתקופת המו"פ.

3.3.5. תמורת ההנפקה של זכויות בחברה החדשה שתיעשה בתקופת המו"פ תשמש להשקעה במו"פ.

3.4. נקבע, כי אישור החברה החדשה כחברה עתירת מו"פ יהא בתוקף לעניין תקנה 2 לתקנות המו"פ בלבד, ולא יחול על שינויי מבנה נוספים לפי חלק ה-2 לפקודה, אם יהיו כאלו, כל עוד לא אושר על ידי מחלקת מיזוגים פיצולים ברשות המיסים בישראל.

3.5. במסגרת החלטת המיסוי נקבעו הוראות שונות, כגון מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות טרם שינוי המבנה: מבנה ההחזקות מיד לאחר שינוי המבנה