החלטת מיסוי 2457/11

מיזוג בדרך של החלפת מניות לפי סעיף 103כ לפקודה (בהסכם)

1. העובדות:

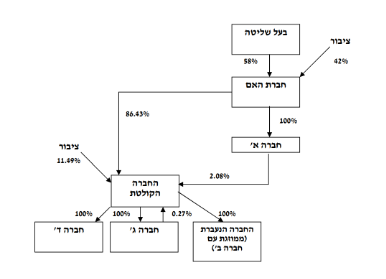

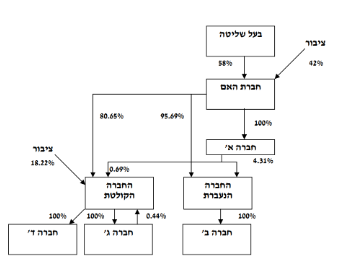

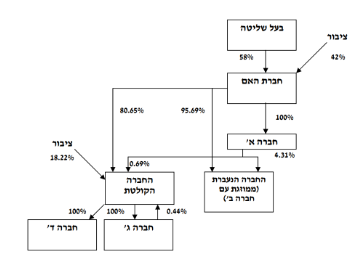

- חברת האם הינה חברה ציבורית תושבת ישראל, אשר עוסקת במישרין ובעקיפין, בייצור, שיווק, הפצה והתקנה של ציוד בתחום החשמל והבקרה.

- חברת האם מחזיקה ביןהיתר, בחברות הבאות (המגזר הרלבנטי לשינוי המבנה) (להלן יחד: "הקבוצה"):

א. במלוא הון המניות של חברה א', שהינה חברת החזקות המחזיקה במניות בחברות הקבוצה.

ב. ב-95.69% מהזכויות החברה הנעברת, שהינה חברה פרטית תושבת ישראל, העוסקת במישרין ובעקיפין, בהתקנה של מערכות חשמל ובקרה. החברה הנעברת מחזיקה במלוא הון המניות של חברה ב', שהינה חברה פרטית תושבת ישראל. חברה ב' עוסקת בייצור ובפיתוח מערכות המותקנות על ידי החברה הנעברת.

ג. ב-80.65% מהזכויות בחברה הקולטת, שהינה חברה ציבורית תושבת ישראל. לחברה הקולטת אין פעילות מלבד החזקה במלוא הון מניות חברה ג' וחברה ד', שהינן חברות פרטיות תושבות ישראל, העוסקות בייצור, התקנה והפעלה של מערכות חשמל ובקרה.

ד. החברה הקולטת מגישה דוח לצורכי מס במאוחד עם חברה ג', וזאת בהתאם להוראות סעיף 23 לחוק עידוד התעשייה (מיסים), התשכ"ט-1969.

ה. בכוונת חברת האם לאחד את פעילות הקבוצה תחת קורת גג אחת על מנת לנצל את הסינרגיה בין הפעילויות של החברה הנעברת ובחברה ב' עם פעילויות חברה ג' וחברה ד', ולייעל את ניהול עסקיהן. לאור זאת, בכוונת חברת האם לבצע רה-ארגון בקבוצה ולרכז את ההחזקה בחברה הנעברת וחברה ב' תחת החברה הקולטת, וזאת בהתאם למתווה שיפורט להלן.

ו. החברה הנעברת וחברה ב' מקיימות את כל התנאים הקבועים בתקנות מס הכנסה (מיזוג חברות שמתקיימים ביניהן יחסים מיוחדים), התשנ"ה-1995 (להלן: "התקנות"). כמו כן, יחסי הגודל בין החברה הנעברת לחברה הקולטת עומדים בתנאים הקבועים בסעיף 103ג(6)(ב) לפקודה.

2. פרטי הבקשה:

- בשלב ראשון, החברה הנעברת וחברה ב' מבקשות להתמזג ביניהן, כך שחברה ב' תעביר את כל הפעילות, הנכסים וההתחייבויות שלה לחברה הנעברת ולאחר מכן תתחסל, והכל בהתאם להוראות הפרק הראשון לחלק השמיני בחוק החברות, התשנ"ט-1999ובכפוף להוראות סעיף 103ג לפקודה (להלן: "המיזוג הראשון").

- בשלב שני, החברה הנעברת והחברה הקולטת מבקשות לבצע מיזוג בדרך של החלפת מניות, באופן שכלל המניות בחברה הנעברת, המוחזקות על ידי חברה א' וחברת האם, תועברנה לידי החברה הקולטת בתמורה להקצאת מניות בחברה הקולטת, והכל בהתאם להוראות סעיף 103כ לפקודה (להלן: "המיזוג השני"). לאחר המיזוג השני, תחזיק החברה הקולטת ב-100% ממניות החברה הנעברת.

- לאשר, כי המיזוג הראשון והשני הינם לתכלית עסקית וכלכלית ומטרותיהם העיקריות הינן איחוד הפעילויות הדומות של החברות תחת החברה הקולטת במטרה להנות מהסינרגיה הקיימת בפעילות החברות.

- לאשר, כי המיזוג השני אינו מהווה הפרה של מגבלת ההחזקה בשל המיזוג הראשון.

3. החלטת מיסוי ותנאיה:

לגבי המיזוג הראשון:

- ניתן אישור למיזוג הראשון לפי סעיף 103ט(ד) לפקודה והתקנות, ובכפוף לתנאים הקבועים בסעיף 103ג לפקודה ובהחלטת המיסוי.

- נקבע, כי לא יוקצו בשל המיזוג הראשון זכויות חדשות בחברה הנעברת (החברה הקולטת במיזוג הראשון) לבעלי המניות בה. לפיכך, בעת מכירת המניות של החברה הנעברת על ידי בעלי המניות בה (או על ידי החברה הקולטת במיזוג השני) לא תתווסף למחיר המקורי של המניות בחברה הנעברת, עלות ההשקעה במניות חברה ב' ע"י החברה הנעברת (שכאמור הינה החברה הקולטת במיזוג הראשון). בנוסף, על הנכסים המועברים במסגרת המיזוג הראשון יחולו הוראות סעיף 103ה לפקודה ולא יווסף להם סכום נוסף מעבר למחירם המקורי.

- בנוסף נקבע, כי עלות ההשקעה של החברה הנעברת (הקולטת במיזוג הראשון) במניות חברה ב' תבוטל ולא תותר בדרך כלשהי לצורכי מס, בין במישרין ובין בעקיפין, לרבות לא בדרך של הפסד הון.

לגבי המיזוג השני:

- ניתן אישור למיזוג לפי סעיפים 103כ ו-103ט(ד) לפקודה. נקבע, כי מועד המיזוג יהא מועד החתימה על הסכם המיזוג או המועד המאוחר מבין מועדי אישור עסקת המיזוג באסיפות הכלליות של החברה הקולטת והחברה הנעברת, ככל שנדרש אישור כאמור על פי דין או על פי הסכם, לפי המאוחר (להלן: "מועד המיזוג" או "מועד שינוי המבנה").

- ניתן אישור, כי המיזוג השני אינו מהווה הפרה של מגבלות ההחזקה הקבועות בסעיף 103ג(8)(א) לפקודה, וזאת התאם לכללים של "שרשרת מיזוגים" הקבועים בסעיף 103לפקודה.

- נקבעו הוראות לגבי המשך ההחזקה בחברות ג' ו-ד' על ידי החברה הקולטת.

- במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: מגבלות על קיזוז הפסדים בדומה למגבלות הקבועות בסעיף 104ח(ד)(1) לפקודה, קביעת המחיר המקורי ויום הרכישה של המניות המוקצות בחברה הקולטת, מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות לפני המיזוג הראשון מבנה ההחזקות לאחר המיזוג הראשון

מבנה ההחזקות לאחר המיזוג השני