החלטת מיסוי 2874/10

אישור חברות עתירות מו"פ (בהסכם)

1. העובדות:

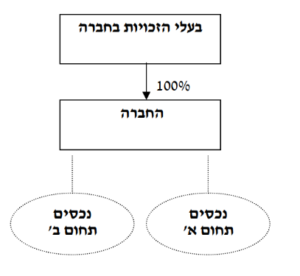

1.1. החברה הינה חברה פרטית תושבת ישראל, העוסקת במחקר ובפיתוח בשני תחומים שונים (להלן: "תחום א'" ולהלן: "תחום ב'").

1.2. החברה מבקשת לצרף משקיעים למימון פעילות המחקר והפיתוח בתחום ב' וללא שיתופם בכל הקשור לתחום א'.

1.3. החברה הצהירה, כי נתקיימו בה כל התנאים על מנת להיחשב כ"חברה עתירת מחקר ופיתוח" כהגדרתה בתקנות מס הכנסה (שינוי מבנה של חברות עתירות מחקר ופיתוח), התשנ"ד-1994 (להלן: "תקנות המו"פ"), וזאת, בין היתר, בשל העובדות הבאות:

1.3.1. עיקר פעילותה של החברה, מיום היווסדה ועד למועד שינוי המבנה הינה פעילות מו"פ, כהגדרתה בחוק לעידוד מחקר ופיתוח בתעשייה, התשמ"ד-1984 (להלן: "החוק לעידוד מו"פ"), וכן שלבי מעבר לייצור ושיווק של מוצרים שפותחו במחקר והפיתוח שעשתה.

1.3.2. כל נכסיה של החברה שימשו, מיום היווסדה ועד למועד שינוי מבנה, לפעילות של מו"פ או יועדו לשמש לפעילות כאמור או לשימוש בתוצאות מו"פ שבוצע עד לשינוי מבנה.

1.3.3. 75% לפחות מהוצאות המו"פ של החברה הוצאו בישראל.

1.3.4. החל מיום היווסדה של החברה, לא היו ברשותה זכויות במקרקעין ו/או באיגוד מקרקעין כהגדרתם בחוק מיסוי מקרקעין (שבח ורכישה), התשכ"ג-1963.

1.3.5. החברה קיבלה את אישורו של המדען הראשי, כי המחקר והפיתוח בו היא עוסקת הינו כהגדרתו בחוק לעידוד מו"פ. אישור המדען הראשי צורף כנספח להחלטת המיסוי.

1.4. על החברה לא חלות ולא חלו בעבר הוראות החוק לעידוד השקעות הון, התשי"ט-1959 ומעולם לא קיבלה הטבות במס על פי החוק האמור.

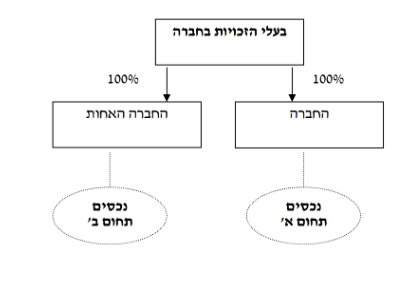

2.1. החברה מבקשת להעביר לחברה חדשה, תושבת ישראל (להלן: "החברה האחות"), ללא תמורה, את מלוא הנכסים והזכויות הקשורים לתחום ב', והכל בהתאם להוראות סעיף 104ב(ו) לפקודה ותקנות מ"ה (תנאים להעברת נכס בפטור ממס בין חברות אחיות), התשנ"ד-1994 (להלן: "התקנות").

2.2. החברה והחברה האחות מבקשות, כי יאושר לכל אחת מהן כי הן עומדות בתנאים להחשב "חברה עתירת מחקר ופיתוח", כהגדרתה בתקנות המו"פ.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור שהחברה והחברה האחות תחשבנה, כל אחת, כ"חברה עתירת מחקר ופיתוח", כהגדרתה בתקנות המו"פ, וזאת לעניין הוראות סעיף 104ד(1) לפקודה בלבד, בכפוף להתקיימות כל התנאים המפורטים כדלקמן:

3.1.1. תוך 90 יום ממועד מתן החלטת המיסוי, החברה האחות תעביר לפקיד השומה ומחלקת מיזוגים פיצולים אישור מהמדען הראשי, כי המחקר והפיתוח בהם היא עוסקת הם כהגדרתם בחוק המו"פ.

3.1.2. עיקר פעילותה של כל אחת מהחברות במשך שנתיים ממועד שינוי המבנה (להלן: "תקופת המו"פ") היא פעילות של מחקר ופיתוח כהגדרתה בחוק המו"פ, ולאחר שנה ממועד שינוי המבנה ועד תום תקופת המו"פ – לרבות שימוש במוצרים שפותחו במו"פ שנעשו על ידן או שיווקם של מוצרים כאמור.

3.1.3. כל נכסי החברות ישמשו, בתקופת המו"פ, במישרין או בעקיפין, לפעילות של מו"פ או ייועדו לשמש לפעילות כאמור.

3.1.4. 75% לפחות מהוצאות המו"פ שיוצאו על ידי כל אחת מהחברות בתקופת המו"פ יוצאו בישראל, למעט הוצאות בשל ניסויים קליניים וטקסולוגיים שאינם ניתנים לביצוע בישראל.

3.1.5. לא יהיו ברשות החברות זכויות במקרקעין או זכויות באיגוד מקרקעין, בתקופת המו"פ.

3.1.6. תמורת ההנפקה של זכויות בחברות שתיעשה בתקופת המו"פ תשמש להשקעה במו"פ.

3.2. נקבע, כי אישור החברות כחברות עתירות מו"פ יהא בתוקף לעניין תקנה 2 לתקנות המו"פ בלבד, בשינויים המחייבים, ולא יחול על שינויי מבנה נוספים לפי חלק ה-2 לפקודה, אם יהיו כאלו, כל עוד לא אושר אחרת על ידי מחלקת מיזוגים פיצולים ברשות המיסים בישראל.

3.3. ניתן אישור לביצוע שינוי המבנה לפי סעיף 104ב(ו) לפקודה, והכל בכפוף לעמידה בכל תנאי חלק ה-2 לפקודה, התנאים הקבועים בתקנות והתנאים הנוספים המופיעים בהחלטת המיסוי.

3.4. נקבע, כי לא תועבר כל תמורה, לרבות בדרך של תמלוגים, מהחברה האחות לחברה, במישרין ו/או בעקיפין, לרבות באמצעות צד קרוב לחברות אלו, למעט תשלום שנעשה במהלך העסקים הרגיל של החברות, כפי שהיה נקבע בין צדדים שאינם קשורים זה לזה.

3.5. במסגרת החלטת המיסוי נקבעו הוראות שונות, כגון: הוראות לעניין המחיר המקורי של הנכסים המועברים ויום רכישתם, מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות טרם שינוי המבנה מבנה ההחזקות מייד לאחר שינוי המבנה