החלטת מיסוי 3095/10

אישור חברות שלהן רווחים ממפעל מאושר/מוטב (בהסכם)

1. העובדות:

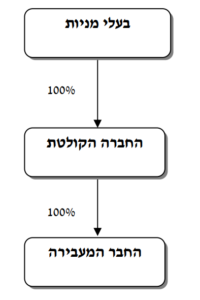

1.1. החברה המעבירה והחברה הקולטת הינן חברות תושבות ישראל, אשר עוסקות בתחומי פעילות דומים בתחום טכנולוגי.

1.2. ערב המיזוג נשוא הבקשה, החברה הקולטת מחזיקה במלוא הזכויות בחברה המעבירה כמפורט בנספח א' שצורף להחלטת המיסוי.

1.3. לחברה הקולטת ולחברה המעבירה מעמד של מפעל מאושר ומוטב כמשמעותו בחוק לעידוד השקעות הון, התשי"ט-1959.

1.4. על פי הצהרת החברה הקולטת והחברה המעבירה, יתרת הכנסתן החייבת המצטברת שחויבה בשיעור מס רגיל, יתרת הכנסתן המצטברת שמקורה בהכנסה פטורה ממס מהמפעל המאושר/מוטב, ויתרת הכנסתן החייבת המצטברת שמקורה בהכנסה חייבת שחויבה במס חברות בשיעור מוטב מהמפעל המאושר/מוטב, שטרם חולקה עד למועד המיזוג, הינה בהתאם למפורט בנספח ב' שצורף להחלטת המיסוי (להלן: "יתרת ההכנסה החייבת מהמפעל הרגיל", להלן: "יתרת ההכנסה הפטורה ממס מהמפעל המאושר/מוטב" ולהלן: "יתרת ההכנסה החייבת מהמפעל המאושר/ מוטב", בהתאמה).

יודגש לעניין זה, כי יתרת ההכנסה החייבת ו/או הפטורה המצטברת מהמפעל המאושר/מוטב/רגיל הינה בתוספת הכנסות ו/או רווחים שהוונו להון מניות/פרמיה/קרנות הון.

1.5. החברה הקולטת והחברה המעבירה מקיימות את כל התנאים הקבועים בתקנות מס הכנסה (מיזוג חברות שמתקיימים ביניהן יחסים מיוחדים), התשנ"ה-1995.

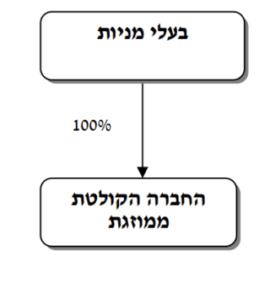

2.1. החברה המעבירה מבקשת למזג את פעילותה עם פעילות החברה הקולטת בדרך של העברת כל הנכסים וההתחייבויות של החברה המעבירה לתוך החברה הקולטת וחיסולה של החברה המעבירה, בהתאם להוראות החלק השמיני בחוק החברות ובכפוף להוראות סעיף 103ג לפקודה.

2.2. המיזוג נועד לתכלית עסקית וכלכלית ומטרותיו הינן, בין השאר, ייעול העסקים וחסכון בעלויות תוך צמצום כפילויות בתקנים – שכן החברה הקולטת והמעבירה עוסקות באותו תחום פעילות.

2.3. החברה הקולטת והחברה המעבירה מבקשות, כי לא יראו בהעברת הנכסים וההתחייבויות של החברה המעבירה במהלך המיזוג, כחלוקת דיבידנד לעניין סעיפים 47 ו-51 לחוק עידוד השקעות הון.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור למיזוג לפי סעיף 103ט(ד) לפקודה ובכפוף לתנאים הקבועים בסעיף 103ג לפקודה ובהחלטת המיסוי.

3.2. נקבע, כי לא יוקצו בשל המיזוג זכויות חדשות בחברה הקולטת לבעלי המניות בה. לפיכך, בעת מכירת המניות של החברה הקולטת על ידי בעלי המניות בה לא תתווסף למחיר המקורי של המניות בחברה הקולטת, עלות ההשקעה במניות החברה המעבירה ע"י הקולטת. בנוסף, על הנכסים המועברים במסגרת המיזוג יחולו הוראות סעיף 103ה לפקודה ולא יווסף להם סכום נוסף מעבר למחירם המקורי.

3.3. נקבע, כי בכפוף לקבלת אישור מראש, כי המיזוג הינו לתכלית עסקית וכלכלית, וכי הימנעות ממס או הפחתת מס בלתי נאותות אינן מהמטרות העיקריות של המיזוג, לא יראו בהעברת הנכסים וההתחייבויות במהלך המיזוג על ידי החברה המעבירה, כחלוקת דיבידנד על פי סעיפים 47 ו-51 לחוק לעידוד השקעות הון, ובלבד שמתקיימות כל ההוראות הבאות:

3.3.1. יתרת ההכנסה החייבת והפטורה מהמפעל המאושר ו/או מוטב ו/או רגיל, לפי העניין, של החברה המעבירה, נכון למועד המיזוג, תיווסף להכנסתה החייבת ו/או פטורה של החברה הקולטת, בהתאם למקורה, ובהתאם לשנה שבה נוצרה בחברה המעבירה (כאילו נוצרה מלכתחילה בחברה הקולטת באותה שנה), וזאת לצורך ביצוע חלוקה בעתיד מהחברה הקולטת ולעניין זה בלבד.

3.3.2. יובהר, כי הפסדים לצורכי מס בחברה הקולטת ובחברה המעבירה, שטרם קוזזו עד למועד המיזוג (אם ישנם כאלו), לא יגרעו ו/או יופחתו, בשום מקרה, מיתרת ההכנסה החייבת ו/או הפטורה שמקורה מהמפעל המאושר/מוטב של החברה המעבירה המועברת במהלך המיזוג לחברה הקולטת בהתאם לאמור בסעיף 3.1 לעיל.

3.3.3. החברה הקולטת תצרף בכל שנה ושנה נספח (בהתאם למצ"ב בנספח ג' שצורף להחלטת המיסוי) לדוח ההתאמה למס המוגש לפקיד השומה למפעלים גדולים (להלן: "פקיד השומה"), אשר יכלול דיווח על היתרה והתנועה של ההכנסה החייבת והפטורה מהמפעל המאושר/מוטב/רגיל בחברה הקולטת (אשר כוללת בתוכה את יתרת ההכנסה החייבת והפטורה מהמפעל המאושר/מוטב של החברה המעבירה). דרישה זו תכנס לתוקף החל מהדוחות הראשונים שיוגשו לפקיד השומה לאחר מועד המיזוג.

3.3.4. על כל חלוקה מהחברה הקולטת לאחר מועד המיזוג יחולו הוראות סעיף 74(ד)(4) לחוק לעידוד השקעות הון (כנוסחו כיום) וסעיף 74(ב)(3) לחוק לעידוד השקעות הון (כנוסחו לפני תיקון 60), לפי העניין. יתרת ההכנסה החייבת והפטורה מהמפעל המאושר ו/או מוטב ו/או רגיל של חלקי המפעל השונים, לצורך החלוקה כאמור, תהא בהתאם למפורט בסעיפים 3.1 ו-3.3 לעיל.

3.3.5. לעניין סעיפים 3.1-3.3 לעיל, "חלוקה" – כהגדרתה בחוק החברות, התשנ"ט-1999 וכן כל אחד מהמקרים המפורטים בסעיפים 51ח לחוק לעידוד השקעות הון (כנוסחו לפני תיקון 60) ו-51ב(ב) לחוק לעידוד השקעות הון (כנוסחו כיום), אשר רואים בהם כחלוקת דיבידנד.

3.4. על אף האמור בסעיף 3 לעיל, במידה ולחברה הקולטת במועד המיזוג הון עצמי שלילי, יראו במיזוג החברות כחלוקת דיבידנד מהחברה המעבירה לפי סעיף 51(ג) לחוק לעידוד השקעת הון (כנוסחו לפני תיקון 60) ו/או לפי סעיף 51ב לחוק לעידוד השקעות הון (כנוסחו כיום), לפי העניין, וזאת עד לגובה ההון העצמי השלילי.

3.5. הובהר, כי אין באמור בסעיפים 3-4 לעיל משום אישור ו/או קביעה לגבי אירועים ו/או פעולות שנעשו לפני ולאחר המיזוג, שיתכן ויש לראותם כחלוקת דיבידנד לעניין סעיפים 51ח (כנוסח החוק לעידוד השקעות הון לפני תיקון 60) ו-51ב לחוק לעידוד השקעות הון, נושא שיתכן ויבחן על ידי פקיד השומה.

3.6. הטבות המס להן זכאיות החברות המשתתפות במיזוג לפי החוק לעידוד השקעות הון, יוענקו בעתיד לחברה הקולטת, רק במידה וניתן לכך אישור נוסף מרשות המיסים, וזאת בהתאם להוראות סעיף 74ב לחוק לעידוד השקעות הון. כל עוד לא ניתן האישור האמור, יחול מס בשיעור הקבוע בסעיף 126(א) לפקודה על כלל ההכנסות בחברה הקולטת לאחר המיזוג.

3.7. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: הוראות ומגבלות לגבי מכירה, תקופת החזקה, קביעת המחיר המקורי וקביעת יום הרכישה של מניות החברה הקולטת, לאחר מועד המיזוג, מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות טרם המיזוג מבנה ההחזקות לאחר המיזוג