החלטת מיסוי 35/06

העברת מניות חברה ישראלית לחברה חדשה בהתאם להוראות סעיף 104א לפקודה ואישור חברה מו"פ (בהסכם)

1. העובדות:

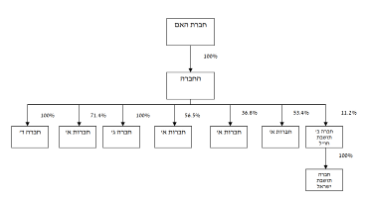

1.1. חברה פרטית תושבת ישראל העוסקת בתחום המו"פ (להלן: "החברה"), הינה חברה בת בבעלות מלאה של מוסד ציבורי כהגדרתו בסעיף 9(2) לפקודה (להלן: "חברת האם").

1.2. החברה הינה חברת החזקות אשר ייסדה מספר רב של חברות העוסקות באותו תחום (להלן: "החברות המוחזקות"). לחברה ולחברת האם טרם נצמחו הכנסות מהחברות המוחזקות.

1.3. מתוך החברות המוחזקות ישנן חברות (להלן: "חברות א'") שעל פי הוראות משרד ממשלתי (להלן: "ההוראות"), הקצו לעובדים מסויימים (להלן: "עובדים א'") מניות באותן חברות. על פי ההבנות בין החברה לבין חברת האם ולבין עובדים א', נקבע כי בתום התקופה כאמור בהוראות (להלן: "תום התקופה") תוחזרנה המניות המוחזקות ע"י עובדים א' לחברה, ללא תמורה, בין במישרין ובין בעקיפין, ובמקביל יושווה מעמדם ותנאי העסקתם לאלו של יתר העובדים בחברות המוחזקות.

1.4. חברות א' הגיעו לתום התקופה. לפיכך, עובדים א' החזירו את המניות כאמור לחברות א' ללא תמורה טרם מועד שינוי המבנה.

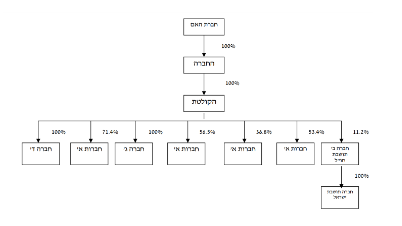

1.5. מתוך החברות המוחזקות מעוניינת החברה להעביר מספר חברות לחברה הקולטת (להלן : "החברות המועברות").

1.6. החברה הקולטת הינה חברה חדשה תושבת ישראל אשר הוקמה ע"י החברה לצורך שינוי המבנה.

1.7. למעט חברה אחת, שאינה תושבת ישראל, כל החברות המועברות הינן תושבות ישראל.

2. פרטי הבקשה:

2.1. החברה תעביר את מלוא החזקותיה בחברות המועברות לחברה הקולטת, בתמורה להקצאת מלוא הון המניות של הקולטת, בהתאם לסעיף 104א לפקודה.

2.2. מטרת שינוי המבנה הינה רישום החברה הקולטת בבורסה בישראל, הנפקתה לציבור והשקעת עיקר התמורה מההנפקה בחברות המועברות לצורך המשך המחקר והפיתוח בתחום מדעי החיים.

2.3. החברה ביקשה לאשר כי החברות המועברות הינן חברות "עתירות מחקר ופיתוח" כהגדרתה בתקנות מ"ה (שינוי מבנה של חברות עתירות מחקר ופיתוח), התשנ"ד-1994 (להלן: "תקנות המו"פ") לעניין סעיף 104ד(1) לפקודה.

3. החלטת המיסוי ותנאיה:

3.1. נקבע כי אין מניעה לבצע את שינוי המבנה על פי הוראות סעיף 104א לפקודה בכפוף למגבלות הקבועות בו ובכפוף להגשת טפסים לפי סעיף 104ז לפקודה והתקנות שהותקנו מכוחו.

3.2. נקבע כי אחזקותיה של החברה הקולטת בכל אחת מהחברות המועברות לא ידוללו במהלך שנתיים ממועד שינוי המבנה, כך שאחזקותיה לא ירדו משיעור של 51% בכל אחת מהזכויות בכל חברה מועברת.

3.3. נקבע כי החלטת המיסוי אינה אישור לעמידה בתנאי סעיף 104א לפקודה, נושא אשר יכול שייבדק על ידי פקיד השומה.

3.4. נקבע כי כל אחת מהחברות המועברות, שהינן תושבות ישראל, תיחשבנה כ-"חברה עתירת מחקר ופיתוח" זאת לעניין תקנה 2 לתקנות המו"פ ולעניין סעיף 104ד(1) לפקודה.

3.5. נקבע כי במהלך שנתיים ממועד שינוי המבנה, ההחזקה של החברה בחברה הקולטת לא תפחת משיעור של 25%.

3.6. נקבע כי אין בהחלטת המיסוי אישור לפטור ממס לפי הוראות סעיף 97(ב1) לפקודה, נושא אשר ייבדק ע"י פקיד השומה.

3.7. נקבע, כי הוצאות השכר בגין עובדים א' יותרו כהוצאות שכר עבודה בחברת האם, בשינויים המחויבים, וילקחו בחשבון לעניין מס שכר ומס מעסיקים. כמו כן, נקבע מנגנון ליחוס הוצאות השכר בין החברה וחברת האם.

3.8. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, הסדר מיסוי עובדים א' אשר קבע בין היתר כי כל הכנסתם בעתיד בין במישרין ובין בעקיפין תחשב כהכנסה לפי סעיף 2(2) לפקודה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה אחזקות לפני שינוי המבנה מבנה האחזקות לאחר שינוי המבנה