החלטת מיסוי 36/06

העברת מניות לחברה בהתאם להוראות סעיף 104א לפקודה (בהסכם)

1. העובדות:

1.1. חברה א' הינה חברה פרטית העוסקת במחקר ופיתוח של טכנולוגיות ומוצרים לטיפול במחלות שונות (להלן: "החברה"). לחברה מספר טכנולוגיות.

1.2. לחברה טכנולוגיה ייחודית (להלן: "הטכנולוגיה הייחודית"), שבעזרתה ניתן לפתח מספר מוצרים לטיפול במחלות קשות, שאחת מהן הינה מחלת הסרטן (להלן: "תרופה לסרטן").

1.3. החברה מבקשת לבצע שיתוף פעולה טכנולוגי עם חברת תרופות גדולה (להלן: "המשקיע"), שבמסגרתו הצדדים ישתפו פעולה אך ורק בפיתוח ומסחור יישום הטכנולוגיה הייחודית במוצרים הנוגעים לטיפול במחלת הסרטן ולא ביישום מוצרים או טכנולוגיות אחרות.

1.4. מאחר והטכנולוגיה הייחודית משמשת כיום לפיתוח מוצרים שונים ואינה ניתנת להפרדה והקצאה לטובת יישום זה או אחר, בחרו החברות במבנה עסקה כמפורט להלן:

1.4.1. החברה תקים חברה חדשה (להלן: "החברה החדשה"), ותעביר אליה ללא תמורה, את זכות השימוש בטכנולוגיה, לרבות הזכות להמשיך בפיתוח הטכנולוגיה, ואת הזכות הבלעדית לפתח, לערוך ניסויים קליניים על התרופה לסרטן שפותחה, למסחרה, לייצרה ולשווקה (להלן: "הנכס המועבר"), תמורת הקצאת מניות בחברה החדשה (להלן: "שינוי המבנה").

1.4.2. החברה החדשה לא תהא זכאית לשימוש אחר כלשהו בטכנולוגיה או בתרופות אחרות הניתנות לפיתוח הנובעות מהטכנולוגיה והחברה לא תהא זכאית לשימוש כלשהוא בנכס המועבר בכל הקשור ליישומו בטיפול במחלות אחרות, בין במישרין ובין בעקיפין, למעט באמצעות החברה החדשה.

1.4.3. למשקיע תינתן זכות להשקיע בחברה החדשה סכומי כסף תמורת הקצאת מניות בכמות של עד 50% מההון המונפק של החברה החדשה. השקעה זו תשמש את החברה החדשה להמשך פיתוח הטכנולוגיה והתרופה לסרטן. שינוי המבנה והזרמת כספי ההשקעה לחברה החדשה תבטיח את המשך המחקר והפיתוח של הטכנולוגיה הייחודית.

2. פרטי הבקשה:

2.1. החברה ביקשה לאשר כי החברה החדשה הינה "חברה עתירת מחקר ופיתוח" כהגדרתה בתקנות מ"ה (שינוי מבנה של חברות עתירות מחקר ופיתוח), התשנ"ד-1994 (להלן: "תקנות המו"פ").

2.2. החברה מבקשת לאשר כי שינוי המבנה כאמור, הינו בהתאם להוראות סעיף 104א לפקודה.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור שהחברה החדשה תחשב כ"חברה עתירת מחקר ופיתוח", כהגדרתה בתקנות בתנאי שהחברה החדשה ובעלי הזכויות בה ימלאו אחר הוראות תקנות המו"פ ותנאים נוספים שנקבעו בהחלטת המיסוי.

3.2. ניתן אישור לביצוע שינוי המבנה לפי סעיף 104א לפקודה והכל בכפוף לעמידה בכל תנאי חלק ה2 לפקודה והתנאים הנוספים המופיעים בהחלטת המיסוי.

3.3. נקבע כי לא תועבר כל תמורה לרבות בדרך של תמלוגים, מהחברה החדשה לחברה, במישרין ו/או בעקיפין, לרבות באמצעות צד קרוב לחברות אלו, למעט תשלום שנעשה במהלך העסקים הרגיל של החברה, כפי שהיה נקבע בין צדדים שאינם קשורים וללא השפעת יחסים מיוחדים בין הצדדים.

3.4. נקבע כי המחיר המקורי של הנכס המועבר בידי החברה החדשה יהא אפס (0) ₪ וכמו כן, מחירן המקורי של המניות המוקצות שהוקצו על ידי החברה החדשה לחברה יהיה אפס (0) ₪.

3.5. נקבע לעניין הוראות סעיף 104ה לפקודה כי יראו את יום הרכישה של הנכס המועבר בידי החברה החדשה כיום הקמת החברה.

3.6. נקבע לעניין הוראות סעיף 104ו(3) לפקודה כי יראו כמועד הרכישה של המניות המוקצות שהוקצו על ידי החברה החדשה לחברה את מועד ההעברה של הנכס המועבר. ואולם לעניין חישוב חלק רווח ההון הריאלי עד למועד הקובע יראו את יום הקמת החברה כיום הרכישה של המניות המוקצות.

3.7. נקבע כי לעניין הוראות סעיף 74ב לחוק לעידוד השקעות הון, יראו בחברה כחברה מתפצלת ובחברה החדשה כחברה חדשה שהוקמה לצורך הפיצול. כן נקבע כי יש לפנות לקבלת אישור ממרכז השקעות וממנהל רשות המסים לצורך קבלת הטבות לפי חוק עידוד השקעות הון, בהתאם להוראות ס' 74ב לחוק העידוד.

3.8. במסגרת החלטת המיסוי, נקבעו הוראות שונות כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, מכירת מניות החברה החדשה ע"י החברה תעשה פרו-רטה (מניות שהתקבלו בשינוי המבנה ומניות חדשות אם יהיו כאלו), אי התרת הוצאות שינוי המבנה, קביעה כי אין מדובר באישור לעניין עמידה בתנאי סעיף 104א' לפקודה וכי אין מדובר באישור לפטור ממס לפי הוראות סעיף 97(ב1) לפקודה להשקעות של תושבי חוץ בחברה החדשה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

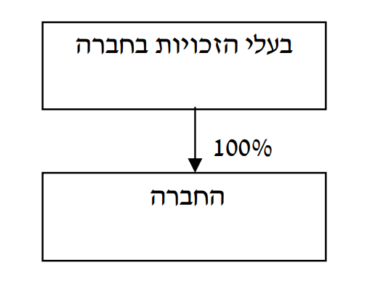

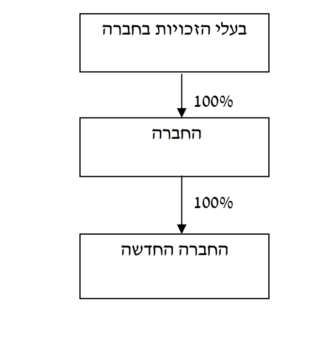

מבנה אחזקות טרם שינוי המבנה מבנה ההחזקות מיד לאחר שינוי המבנה