החלטת מיסוי 3629/19

העברת מניות מחברה לחברה תושבת ישראל בהתאם להוראות סעיף 104ב(ו) לפקודה (בהסכם)

1. העובדות:

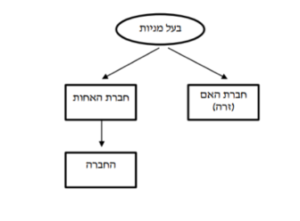

1.1. חברה א' בע"מ (להלן: "החברה"). הינה חברה פרטית תושבת ישראל, אשר הוקמה ביום 1.1.2000 ומלוא הון מניותיה (100%) מוחזק על ידי חברת האם, כהגדרתה להלן. לחברה פעילות עסקית ענפה בישראל בתחום התרופות והיא מעסיקה עשרות עובדים.

1.2. ממועד הקמתה, מוחזקת החברה על ידי חברת B LTD (להלן: "החברה האם"), אשר הינה חברה פרטית שתאגדה במדינה זרה ביום 1.1.2000.

1.3. פרט להחזקות במניות החברה, לחברה האם אין פעילות ו/או נכסים כלשהם, מוחשיים ובלתי מוחשיים, ולא נצברו אצלה רווחים כלשהם מיום הקמתה. כמו כן, רווחים שחולקו לחברת האם הועברו על ידה באופן מיידי לבעל המניות, כהגדרתו להלן.

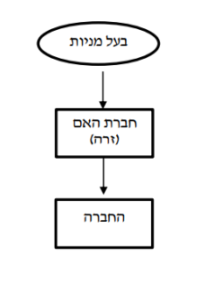

1.4. מלוא הון המניות(100%) של חברת האם מוחזק על ידי מר ג' שהינו יחיד תושב ישראל (להלן: "בעל המניות").

1.5. החברה, החברה האם ובעל המניות ייקראו גם להלן: "הצדדים המשתתפים בשינוי המבנה".

מתווה שינוי המבנה ומטרותיו:

1.6. בכוונת החברה, החברה האם ובעל המניות לבצע שינוי מבנה באופן שבו חברת האם (להלן: "החברה המעבירה"), תעביר את כל מניות החברה (להלן: "הנכס המועבר" או "המניות המועברות"), לחברה חדשה, תושבת ישראל, אשר תוקם על ידי בעל המניות במיוחד לצורך שינוי מבנה זה ותהיה בבעלותו המלאה (להלן: "החברה האחות" או "החברה הקולטת" או "החברה החדשה"), והכל בדחיית מס ובהתאם להוראות סעיף 104ב(ו) לפקודה והתקנות מכוחו (להלן: "שינוי המבנה").

1.7. שינוי המבנה נועד לאפשר יצירת מבנה החזקות משפטי נוח לניהול החברה תחת חברה ישראלית.

1.8. שינוי המבנה נועד לתכלית עסקית וכלכלית והימנעות ממס או הפחתת מס בלתי נאותה אינן ממטרות שינוי המבנה.

הצהרות נוספות שנמסרו על ידי הצדדים המשתתפים בשינוי המבנה:

1.9. הצדדים המשתתפים בשינוי המבנה מצהירים כי:

1.9.1. לא ניתנה ולא תינתן לחברה המעבירה ו/או לבעלי הזכויות בה ו/או לכל צד קרוב לה, תמורה כלשהי, בין במישרין ובין בעקיפין, בכסף ו/או בשווה כסף, לרבות בדרך של יתרה חו"ז וכיוב', בשל ביצוע שינוי המבנה. לעניין זה, "קרוב" – כהגדרתו בסעיף 88 לפקודה.

1.9.2. אין בחברה ובחברה האם הפסדים גלומים בנכסים ובפעילות של כל אחת מהן.

1.9.3. החברה והחברה האם אינן איגוד מקרקעין ואין בבעלותן זכויות במקרקעין או זכויות באיגוד מקרקעין כמשמעותן בחוק מיסוי מקרקעין(שבח ורכישה), התשכ"ג-1963.

1.9.4. החברה או החברה האם אינן חברה משפחתית כמשמעותה בסעיף64א לפקודה ואף אחת מהן מעולם לא ביקשה להיות ככזו בעבר.

1.9.5. התקיימו כל התנאים הקבועים בסעיף 104ב(ו) ובתקנות מס הכנסה(תנאים להעברת נכס בפטור ממס בין חברות אחיות) התשנ"ד- 1994(להלן: "התקנות").

2. הבקשה:

2.1 לאשר, כי שינוי המבנה, כמפורט בסעיף 1.6 לעיל, עומד בתנאים המפורטים בסעיף 104ב(ו) לפקודה ובתקנות מכוחו.

2.2 לקבוע את מועד שינוי המבנה.

3. בסדר המס ותנאיו:

3.1. ניתן אישור, כי שינוי המבנה לא יחויב במס וזאת בהתאם להוראות סעיף 104ב(ו) לפקודה ותקנה 1(1) לתקנות מכוחו, בכפוף להגשת טפסים ומסמכים כנדרש בסעיף 104ז לפקודה והתקנות שהותקנו מכוחו, לפקיד השומה של החברה האחותצתוך 30 יום ממועד שינוי המבנה, כהגדרתו להלן, ובכפוף לעמידה בכל תנאי חלק ה2. לפקודה, התנאים המפורטים בתקנות והתנאים המפורטים בהחלטת המיסוי.

3.2. נקבע, כי מועד שינוי המבנה יהא מועד העברת המניות המועברות בפועל מהחברה המעבירה לחברה האחות (להלן: "מועד שינוי המבנה") ובכל מקרה לא יאוחר מ- 90 יום ממועד החתימה על החלטת המיסוי .

3.3. נקבע, כי המחיר המקורי ויום הרכישה של המניות המועברות בידי החברה האחות יקבע בהתאם להוראות סעיף 104ב(א) לפקודה.

3.4. נקבע, כי על קיזוז רווח הון או הפסד הון שנוצר עקב מכירת מניות החברה בידי החברה החדשה, יחולו הוראות סעיף 104ה(ג) לפקודה.

3.5. נוסף על האמור לעיל, נקבע, כי במכירה לראשונה של מניות החברה בידי החברה החדשה לא יותר הפסד מכל סוג שהוא ו/או ניכוי ו/או היוון שמקורו בתקופה שקדמה למועד שינוי המבנה, במישרין ו/או בעקיפין.

3.6. נקבע, כי במכירה לראשונה שלא בפטור של מניות וזכויות החברה המעבירה ו/או החברה האחות יקבע המחיר המקורי שלהן ויום רכישתן בהתאם להוראות תקנה 2 לתקנות.

3.7. נקבע, כי בכל מקרה לא יותר הפסד ו/או ניכוי ו/או היוון, מכל סוג שהוא, במישרין ו/או בעקיפין, בידי בעל המניות בחברה האם לצרכי מס בישראל בגין מכירת מניות החברה המעבירה ו/או החברה האחות בגין השקעותיו אשר בוצעו בתקופה שקדמה למועד שינוי המבנה.

3.8. הובהר, כי לא יחולו הוראות תקנה 1(9)לתקנות ולא יועברו רווחים ראויים לחלוקה מהחברה הזרה לחברה האחות.

3.9. נקבע, כי על חברת האחות להחזיק במניות המועברות לאורך כל "התקופה הנדרשת" לפחות, כהגדרת מונח זה בסעיף 103 לפקודה.

3.10. הובהר, כי הוראות סעיף 1(4) לתקנות מכוח סעיף 104ב(ו) לפקודה לא יחולו על בעל מניות חברת האם והחברה האחות, ויחולו במקומם הוראות סעיף 104ב(ו)(א) כנוסחן לאחר תיקון 242 לפקודה.

3.11. במסגרת החלטת המיסוי נקבעו הוראות נוספות כגון: הוראות במקרה של הפרת הוראות החלטת המיסוי ו/או חלק ה. וכן מגבלות ותנאים נוספים.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

תרשים לתיאור ההחזקות עובר לשינוי המבנה תרשים לתיאור ההחזקות לאחר שינוי המבנה