החלטת מיסוי 37/06

העברת נכסים בהתאם לסעיפים 104ב ו- 104ב(ו) לפקודה (בהסכם)

1. העובדות:

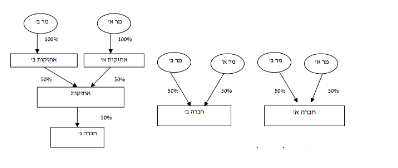

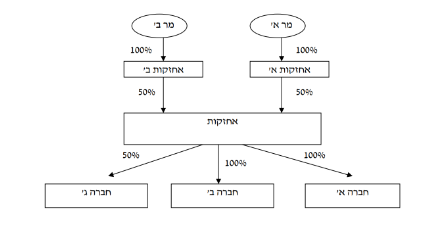

1.1. חברה תושבת ישראל העוסקת באחזקת חברות ובהשכרת נכסים (להלן: "אחזקות"), מחזיקה בשיעור של 50% מהזכויות בחברה ג'. כמו כן, בבעלותה של אחזקות, זכויות כרייה במחצבה.

1.2. בעלי המניות באחזקות (50% כ"א) ערב שינוי המבנה הינם, חברת אחזקות א' המוחזקת בשיעור של 100% על ידי מר א' וחברת אחזקות ב' המוחזקת בשיעור של 100% על ידי מר ב'.

1.3. הן לחברת אחזקות א' והן לחברת אחזקות ב' אין כל פעילות מיום הקמתן, למעט האחזקה כאמור.

1.4. חברה א' וחברה ב' הינן חברות תושבות ישראל המוחזקות על ידי מר ב' ומר א' בחלקים שווים. חברה א' וחברה ב' עוסקות בביצוע עבודות הנדסיות ותשתית בתחומי הכבישים, גשרים, קווי מים וכדומה.

1.5. אחזקות, אחזקות א', אחזקות ב', חברה א' וחברה ב' אינן איגודי מקרקעין, כמשמעותו בחוק מיסוי מקרקעין (שבח, מכירה ורכישה), התשכ"ג-1963. כמו כן, לא היו ומעולם לא ביקשו להיחשב חברה משפחתית, כהגדרתה בסעיף 64א לפקודה.

2. פרטי הבקשה:

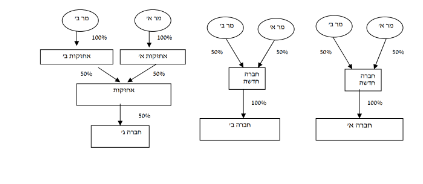

2.1. אישור למר ב' ומר א' להעביר את כל מניות חברה א' לחברה חדשה שהוקמה לצורך כך, וכן להעביר את כל מניות חברה ב' לידי חברה חדשה אחרת שהוקמה לצורך כך (להלן, יחדיו: "החברות החדשות"), כנגד הקצאת מניות בחברות החדשות, לפי העניין, למר א' ולמר ב', וזאת בהתאם להוראות סעיף 104ב לפקודה (להלן: "שלב א").

2.2. אישור לכך שמיד לאחר שלב א', בכוונת החברות החדשות להעביר את מניות חברה א' ומניות חברה ב' (להלן: "המניות המועברות"), לאחזקות בהתאם להוראות סעיף 104ב(ו) לפקודה ובהתאם לתקנות מס הכנסה (תנאים להעברת נכס בפטור ממס בין חברות אחיות), תשנ"ד-1994 (להלן: "התקנות"). יצוין, כי לא תינתן כל תמורה בשל המניות המועברות בין בכסף ובין בשווה כסף, בין במישרין ובין בעקיפין, כמו כן, לא תהא הפחתת הון בחברות החדשות (להלן: "שלב ב").

2.3. (לעניין החלטת המיסוי, שלב א' ושלב ב' יכונו יחדיו: "שינוי מבנה").

2.4. מטרת שינוי המבנה הינה לתכלית עסקית וכלכלית ובין היתר, הגדלת יכולת גיוס האשראי והיכולת לגייס משקיעים חדשים לקבוצה.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור, בשלב א', להעברת המניות המועברות ממר א' ומר ב' לידי החברות החדשות, לפי העניין, בהתאם להוראות סעיף 104ב לפקודה, והכול בכפוף לעמידה בכל תנאי חלק ה-2 לפקודה ובתנאים שפורטו בהחלטת המיסוי.

3.2. כמו כן, ניתן אישור, בשלב ב' להעברת המניות המועברות מהחברות החדשות לאחזקות, בהתאם להוראות סעיף 104ב(ו) לפקודה ובהתאם לתקנות, לרבות תנאים נוספים שנקבעו בהחלטת המיסוי.

3.3. הוסכם כי המגבלות הקבועות בסעיף 104ב לפקודה, לעניין האחזקה בזכויות של אחזקות, אחזקות א', אחזקות ב', חברה א' וחברה ב', יחולו במשך 4 שנים ממועד שינוי המבנה (להלן: "תקופת המגבלות"), וזאת למעט שינוי בהחזקה אשר יבוצע בהתאם להוראות סעיף 104ד לפקודה. יודגש כי המגבלות כאמור יחולו אף על מר א' ומר ב'.

3.4. הוסכם כי בתקופת המגבלות לא תהא כל פעילות באחזקות א', אחזקות ב', אחזקות ובחברות החדשות.

3.5. נקבעו הוראות ומגבלות לגבי מכירה, תקופת החזקה, קביעת מחיר המקורי וקביעת יום הרכישה של המניות המועברות ומניות אחזקות.

3.6. נקבעו הוראות לגבי הרווחים הראויים לחלוקה שנצברו עד למועד שינוי המבנה בחברה א' ובחברה ב', לרבות לעניין חלוקת דיבידנדים.

3.7. אחזקות א' ואחזקות ב' התחייבו שלא להיחשב כחברה משפחתית כמשמעותה בסעיף 64א לפקודה או כחברה שקופה כמשמעותה בסעיף 64א1 לפקודה.

3.8. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה אחזקות טרם שינוי המבנה מבנה האחזקות לאחר שלב א'