החלטת מיסוי 38/06

העברת נכס בין חברות אחיות בהתאם לסעיף 104ב(ו) לפקודה (בהסכם)

1. העובדות:

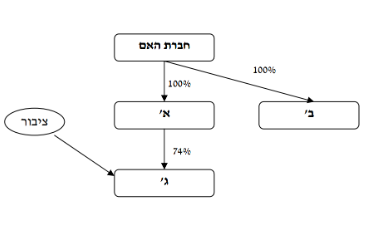

1.1. חברה ציבורית תושבת ישראל עוסקת בהשקעה בתחומי הנדל"ן (להלן: "חברת האם"). חברת האם מחזיקה במלוא הזכויות בחברה א' ובחברה ב', העוסקות אף הן בתחומי הנדל"ן.

1.2. חברה א' מחזיקה בשיעור של 74% מהון המניות בחברה ג'. חברה ג' הינה חברה ציבורית תושבת ישראל העוסקת בתחום הבנייה ומדווחת על הכנסותיה כקבלן מבצע.

1.3. חברה א' וחברה ב' אינן איגודי מקרקעין ו/או חברות תעשייתיות כמשמעותן בחוק מיסוי מקרקרעין (שבח, מכירה ורכישה), התשכ"ג-1963 ובחוק עידוד תעשייה (מסים), התשכ"ט-1969, בהתאמה.

1.4. דירקטוריון חברת האם קיבל החלטה לקדם הליכים לקראת הנפקה של ניירות הערך של חברה א' בבורסה, וזאת ללא אחזקתה בחברה ג'.

2. פרטי הבקשה:

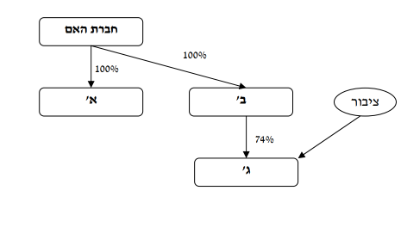

2.1. חברה א' מבקשת להעביר ללא תמורה את כל החזקותיה בחברה ג' לידי חברה ב' בהתאם להוראות סעיף 104ב(ו) לפקודה והתקנות שהותקנו מכוחו, כך שלאחר ההעברה תחזיק חברה ב' בשיעור של 74% מהון המניות בחברה ג'.

2.2. המהלך נועד לתכלית עסקית וכלכלית ובין היתר מטרתו הפרדת פעילות הבנייה של חברה ג' מפעילות הנדל"ן שבחברה א', לפני רישום מניותיה של חברה א' למסחר בבורסה לניירות ערך בת"א.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור לבצע את שינוי המבנה לפי סעיף 104ב(ו) לפקודה, ונקבע כי המגבלות הקבועות בסעיף 104ב(ו) לפקודה והתקנות שהותקנו מכוחו, יחולו במשך שנתיים מיום ההעברה.

3.2. נקבעו הוראות לעניין חישוב רווח ההון במכירת מניות חברה א' ומניות חברה ב', כגון: אופן קביעת המחיר המקורי, רווחים ראויים לחלוקה ויום הרכישה של החברות כאמור לעניין חישוב רווח הון ריאלי עד המועד הקובע.

3.3. נקבע כי כ"תמורה" בהעברה לעניין "הפרה" של החלטת המיסוי, תיחשב גם יתרת זכות שתיווצר לחברת האם בספרי חברה א' בעקבות ההעברה בין במישרין ובין בעקיפין.

3.4. במסגרת החלטת המיסוי, נקבעו הוראות שונות כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה אחזקות טרם שינוי המבנה מבנה האחזקות לאחר שלב א'