החלטת מיסוי 39/06

העברת נכס בין חברות אחיות בהתאם לסעיף 104ב(ו) לפקודה (בהסכם)

1. העובדות:

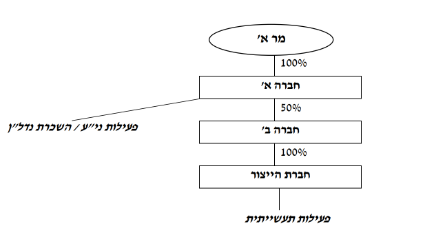

1.1. חברה א' הינה חברה תושבת ישראל, בבעלותו המלאה של מר א', שהינו תושב ישראל.

1.2. חברה א' הינה בעלת 50% ממניות חברה תושבת ישראל (להלן: "חברה ב'"). יתרת הזכויות בחברה ב' מוחזקות על ידי צד שלישי. בנוסף, בבעלות חברה א' תיק נרחב של ניירות ערך ונכסי מקרקעין להשכרה (להלן: "נכסי הנדל"ן וני"ע").

1.3. חברה ב' הינה חברת אחזקות, ואחזקתה היחידה הינה ב-100% מהזכויות בחברה תושבת ישראל העוסקת בפעילות תעשייתית (להלן: "חברת הייצור").

1.4. חברה א' אינה איגוד מקרקעין, כמשמעותו בחוק מיסוי מקרקעין (שבח, מכירה ורכישה), התשכ"ג-1963 (עובדה זו נבדקה ביחד עם מחלקת מיסוי מקרקעין בחטיבה המקצועית).

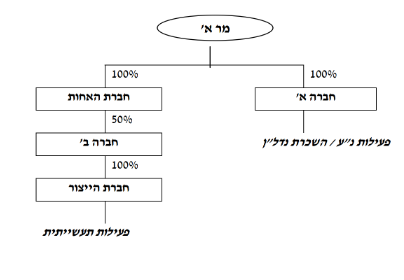

1.5. בכוונת חברה א' להעביר את כל זכויותיה בחברה ב' (להלן: "המניות המועברות"), ללא כל תמורה, בין במישרין ובין בעקיפין, לחברה אחות, תושבת ישראל, שהוקמה במיוחד לצורך העברה, ואשר בעליה יהיה מר א' (להלן: "חברת האחות").

2. פרטי הבקשה:

2.1. חברה א' מבקשת כי מהלך העברת המניות המועברות לחברת האחות, יבוצע ללא חבות במס בהתאם להוראות סעיף 104ב(ו) לפקודה ובהתאם לתקנות מס הכנסה (תנאים להעברת נכס בפטור ממס בין חברות אחיות), תשנ"ד-1994 (להלן: "התקנות"). יצוין, כי לא תינתן כל תמורה בשל המניות המועברות בין בכסף ובין בשווה כסף, בין במישרין ובין בעקיפין.

2.2. מועד ההעברה המבוקש יהא מועד העברתן של המניות המועברות בפועל (להלן: "מועד ההעברה").

2.3. מטרת ההעברה הינה לתכלית עסקית וכלכלית, וזאת מכיוון שבחברה א' נמצאים כיום נכסים השונים במהותם זה מזה, קרי, נמצאים בה נכסים המייצגים שליטה בפעילות תעשייתית ומסחרית מחד ופעילות נדל"ן וניירות ערך מאידך, וההעברה כאמור תאפשר לבדל את סוגי הפעילות השונים זה מזה, כך שתתאפשר גמישות עיסקית בהכנסת שותף חדש לכל אחת מסוגי הפעילויות בנפרד.

3. החלטת המיסוי ותנאיה:

3.1. לחברה א' ניתן אישור לבצע את העברת המניות המועברות בהתאם להוראות סעיף 104ב(ו) לפקודה ובהתאם לתקנות, לרבות תנאים נוספים שפורטו בהחלטת המיסוי.

3.2. נקבעו הוראות ומגבלות לגבי מכירה, תקופת החזקה, קביעת מחיר המקורי וקביעת יום הרכישה של מניות חברה א' ומניות חברת האחות שבידי מר א'.

3.3. הובהר, כי לא יחולו בעת מכירת המניות המועברות שיעורי המס המופחתים כמשמעותם בסעיף 91(ו) לפקודה.

3.4. הוסכם, כי במשך 3 שנים ממועד ההעברה לא תפורק חברה א' וחברת האחות, לעניין זה נקבע כי פרוק הינו לרבות מכירה של מניות חברה א'.

3.5. חברה א' וחברת האחות התחייבו שלא להיחשב כחברה משפחתית כמשמעותה בסעיף 64א לפקודה או כחברה שקופה כמשמעותה בסעיף 64א1 לפקודה.

3.6. חברה א' וחברת האחות התחייבו שלא להיחשב איגודי מקרקעין, כמשמעותם בחוק מיסוי מקרקעין (שבח, מכירה ורכישה), התשכ"ג-1963 וזאת במשך שנתיים ממועד ההעברה.

3.7. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות טרם מועד העברה מבנה ההחזקות לאחר מועד העברה