החלטת מיסוי 41/06

1. העובדות:

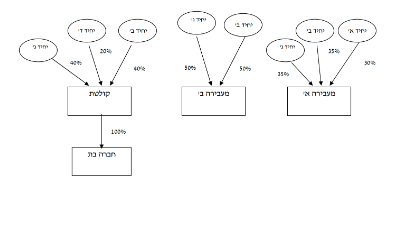

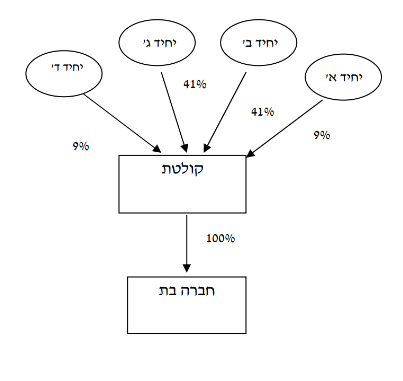

1.1. חברה א', חברה ב' (להלן: "החברות המעבירות") וחברה ג' (להלן: "החברה הקולטת") הינן חברות פרטיות תושבות ישראל העוסקות בענף המסעדנות בישראל.

1.2. כל הזכויות בחברות המעבירות ערב שינוי המבנה, מוחזקות בידי יחידים תושבי ישראל (להלן: "בעלי המניות"). כל הזכויות בחברה הקולטת ערב שינוי המבנה, מוחזקות בידי יחידים תושבי ישראל. חלק מבעלי המניות מחזיקים גם בחברות המעבירות וגם בקולטת, אולם בשיעורי החזקה שונים.

1.3. לחברה הקולטת יש חברה בת בבעלות מלאה (להלן: "חברת הבת") אשר עוסקת אף היא בענף המסעדנות. חברה א' וחברה ב' נותנות שירותים לחברת הבת.

1.4. החברה הקולטת הייתה בעבר חברה משפחתית בשנה אחת והפסדיה השוטפים הועברו לנישום המייצג.

2. פרטי הבקשה:

2.1. מעבירה א' ומעבירה ב' מבקשות למזג את פעילותן אל תוך החברה הקולטת, בהתאם להוראות החלק השמיני לחוק החברות ולפי הוראות סעיף 103 לפקודה, באופן שלאחר המיזוג תתחסלנה חברות א' ו-ב' ללא פירוק. מועד המיזוג נקבע ליום ה-31 בדצמבר 2005 (להלן: "מועד המיזוג").

2.2. המיזוג נועד לתכלית עסקית וכלכלית ומטרותיו הינן, בין השאר, ייעול העסקים וחסכון בעלויות, שכן שלוש החברות עוסקות באותו תחום פעילות כלכלי והחברות המעבירות מספקות שירותים לחברה בת של הקולטת. כמו כן, בכוונת החברות המתמזגות ליצור תנאים אשר יאפשרו את הנפקתן של מניות הקולטת בבורסה.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור למיזוג לפי סעיף 103ט(ד) לפקודה, ובכפוף לתנאים הקבועים בסעיף 103ג לפקודה ובהחלטת המיסוי.

3.2. נקבע כי החברה הקולטת תקצה לבעלי המניות מניות בהתאם להוראות סעיף 103ג(4) לפקודה (להלן: "המניות המוקצות"), וזאת בנוסף למניות החברה הקולטת שהיו בידי חלק מבעלי המניות (להלן: "מניות הבסיס").

3.3. כל מכירה של מניות החברה הקולטת ע"י חלק מבעלי המניות לאחר מועד המיזוג, בכפוף לתנאים לעיל, תעשה באופן יחסי ממניות הבסיס ומהמניות המוקצות (פרו-רטה).

3.4. נקבע כי לעניין חישוב רווח ההון בעת מכירת מניות החברה הקולטת על ידי הנישום המייצג, יופחת מהמחיר המקורי של מניות הבסיס ושל המניות המוקצות סכום בגובה ההפסדים שיוחסו לו בשנת ההטבה בה הייתה החברה הקולטת חברה משפחתית, עד לגובה המחיר המקורי המתואם הכולל.

3.5. נקבע כי אם אחד מבעלי המניות בחברות המתמזגות, ערב שינוי המבנה, היה בעל מניות מהותי באחת מן החברות המתמזגות, יראו אותו כבעל מניות מהותי גם בחברה הקולטת עד למכירת מלוא המניות המוקצות ומניות הבסיס , לפי העניין. לעניין זה "בעל מניות מהותי" – כהגדרתו בסעיף 88 לפקודה.

3.6. נקבעו הוראות ומגבלות לגבי מכירה, תקופת החזקה, קביעת מחיר המקורי וקביעת יום הרכישה של מניות החברה הקולטת, לאחר מועד המיזוג, בהתאם לאמור בפקודה.

3.7. נקבעו הוראות לגבי הוצאות ו/או הפרשות שלא נדרשו לצורכי מס לפני מועד המיזוג והן בגין התקופה שקדמה למועד המיזוג (למשל, הפרשה לחובות מסופקים או הפרשה לתביעות משפטיות), כך שיחולו עליהן הוראות סעיף 103ח לפקודה.

3.8. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה האחזקות טרם שינוי מבנה מבנה האחזקות לאחר שינוי המבנה