החלטת מיסוי 42/06

שרשרת מיזוגים לפי סעיף 103 לפקודה וסעיף 15(2) לאמנה בין ישראל וארה"ב (בהסכם)

1. העובדות:

1.1. חברה א' הינה חברה פרטית תושבת ישראל אשר הוקמה על ידי חברה תושבת ארה"ב הנסחרת בנאסד"ק (להלן: "חברה A"). חברה א' עוסקת בפיתוח, ייצור ושיווק של מעגלים משולבים למוצרי אלקטרוניקה.

1.2. חברה ב' הינה חברה פרטית תושבת ישראל, אשר הוקמה על ידי חברה פרטית תושבת ארה"ב (להלן: "חברהB "), המוחזקת במלואה על ידי חברה A. חברה ב' עוסקת בתחום רכיבים וטכנולוגיות דיגיטליות.

1.3. חברה א' וחברה ב' הינם בעלי מפעל מאושר במסלול הטבות חלופי כמשמעותו בחוק עידוד השקעות הון, תשי"ט-1959 (להלן: "חוק עידוד"), עד כה לא נהנו החברות מהטבות מכוח חוק עידוד ואין בהן עודפים שמקורם מהכנסות פטורות ממפעל מאושר.

2. פרטי הבקשה:

2.1. לאשר הסדר מס לשינוי המבנה אשר יתבצע במספר שלבים כדלקמן:

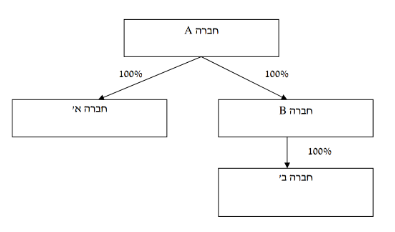

2.2. בשלב הראשון – מיזוג מלא של חברה B לתוך חברה A. המיזוג יבוצע בפטור מכל מס בארה"ב. כפועל יוצא מן המיזוג, תחזיק חברה A ישירות בחברה ב', שהינה חברה אחות של חברה א' (להלן: "שלב א'").

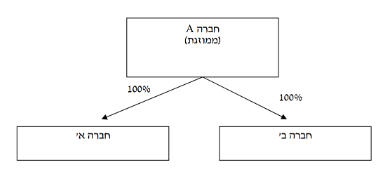

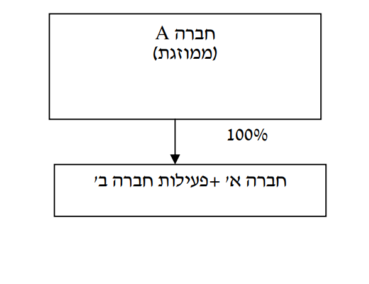

2.3. בשלב השני – תבוצע שרשרת מיזוגים כך שבסופו של ההליך יבוצע מיזוג מלא של חברה ב' לתוך חברה א' בפטור ממס לפי הוראות חלק ה2 לפקודה (להלן: "המיזוג").

2.4. מטרת שינויי המבנה, בין היתר, הינה לאחד את הניהול והתפעול של עסקי חברה א' וחברה ב', על מנת ליצור סינרגיה בין מערכות הניהול, השיווק, ההפצה והתמיכה של החברות הנ"ל, וכן לחסוך בהוצאות התפעול של פעילותן.

2.5. חברה א' וחברה ב' קיבלו את אישור מרכז ההשקעות לשינוי המבנה.

3. החלטת המיסוי ותנאיה:

3.1. נקבע כי העברת מניות חברה ב' על ידי חברה B לחברה A במסגרת המיזוג ביניהן בשלב א', תהא פטורה ממס בישראל בהתאם להוראות סעיף 15(2) לאמנה למניעת כפל מס שנחתמה בין ארה"ב לבין ישראל.

3.2. נקבעו הוראות לגבי המחיר המקורי בידי חברה A וכן יום הרכישה של מניות חברה ב' אשר הועברו אליה מחברה B.

3.3. נקבע כי במידה ובמועד כלשהו ומסיבה כלשהי יקבע על ידי שלטונות המס בארה"ב כי העברת המניות, בשלב א', אינה פטורה ממס בארה"ב, אזי הוראות סעיף 15(2) לאמנה לא יחולו על העברת המניות. במקרה זה, העברת המניות, תמוסה בישראל, זאת ללא טענת התיישנות.

3.4. ניתן אישור למיזוג, בשלב ב', בהתאם להוראות חלק ה2 לפקודה, זאת בכפוף למגבלת יחסי שווי של 1:9 בהתאם לתקנות מס הכנסה (הקלה ביחסי גודל בסוגי מיזוגים מסוימים), תשס"ג-2003.

3.5. נקבעו הוראות לגבי שיעור המס אשר יחול בשל מכירת מניות חברה א' שיוקצו לחברה A, אגב המיזוג בשלב ב', בתמורה למניות חברה ב' ולגבי המחיר המקורי ויום הרכישה של המניות המוקצות בידי חברה A.

3.6. נקבע כי מקדמות בשל הוצאות עודפות ששולמו על ידי חברה ב' לא יהיו ניתנות לקיזוז כנגד המס או השבח בחברה הקולטת, במשך תקופה של 5 שנים שתחל במועד שינוי המבנה.

3.7. הוסכם כי פעילות חברות א' וב' וקניינם הרוחני יישארו בתחומי מדינת ישראל.

3.8. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: סיווג הפסדים ואופן קיזוזם, מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקה לפני שינוי המבנה מבנה ההחזקות לאחר שלב א' בשינוי המבנה