החלטת מיסוי 43/06

מיזוג בדרך של החלפת מניות בהתאם לסעיף 103כ לפקודה (בהסכם)

1. העובדות:

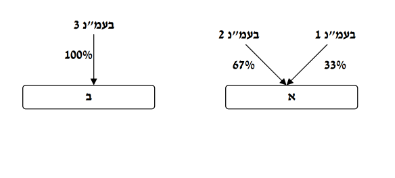

1.1. חברה א' וחברה ב' הינן חברות פרטיות תושבות ישראל בעלות פעילות עסקית בשוק התוכנה.

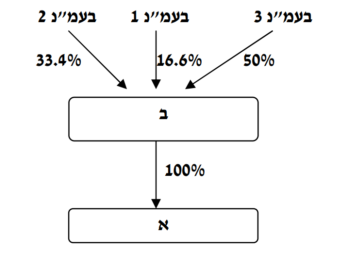

1.2. הזכויות בחברה א' מוחזקות בידי שני יחידים תושבי ישראל (33% ו-67%), והזכויות בחברה ב' מוחזקות במלואן בידי יחיד תושב ישראל.

1.3. בהסכם המיזוג שנחתם בין החברות נקבע כי בכוונת חברה ב' להקצות לעובדיה, שלא היו בעלי מניות בחברות א' ו-ב' ערב המיזוג, עד 10% מהזכויות בה לאחר מועד המיזוג, במסגרת של תוכניות אופציות לפי סעיף 102 לפקודה, במסלול רווח הון.

2. פרטי הבקשה:

2.1. החברות ביקשו לבצע מיזוג בדרך של החלפת מניות – באופן שכלל המניות בחברה א' המוחזקות על ידי בעלי הזכויות בה תועברנה לידי חברה ב' בתמורה להקצאת מניות בחברה ב', כך שלאחר המיזוג תחזיק חברה ב' ב-100% ממניות חברה א' (להלן: "המיזוג"), וזאת לפי סעיף 103כ לפקודת מס הכנסה (להלן: "הפקודה").

2.2. המהלך המבוקש נועד לתכלית עסקית וכלכלית, ומטרותיו הינן, בין היתר, ייעול העסקים וחסכון בעלויות, שכן שתי החברות עוסקות באותו תחום פעילות כלכלי.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור למיזוג לפי סעיפים 103כ ו-103ט(ד) לפקודה.

3.2. נקבע כי יום החלפת הזכויות בחברה א' תמורת קבלת מניות בחברה ב' יהא מועד המיזוג.

3.3. נקבע כי מועד הרכישה של מניות חברה ב' שיוקצו במסגרת המיזוג, בגין מניות חברה א', יהא מועד המיזוג. יחד עם זאת, לעניין חישוב רווח ההון הראלי עד ל"מועד הקובע", יראו את יום רכישת מניות חברה ב' שהוקצו במסגרת המיזוג, כיום רכישת מניות חברה א'.

3.4. נקבעו הוראות ומגבלות לעניין מכירת זכויות בחברה ב' בעתיד על-ידי בעלי הזכויות בה, לרבות בדרך של מכירה בעקיפין.

3.5. נקבע כי חברה ב' תחזיק בכלל הזכויות בחברה א' במהלך "התקופה הנדרשת", כהגדרתה בסעיף 103 לפקודה, והכול בכפוף להוראות סעיף 103כ לפקודה.

3.6. נקבע כי כל הקצאת אופציות לעובדים במהלך "התקופה הנדרשת" תהא בכפוף להוראות סעיף 103ג(9)(ב) לפקודה.

3.7. נקבעו הוראות לגבי פיצול הרווחים הראויים לחלוקה בין המניות המוקצות לבין המניות המועברות ומניעת מתן כפל רווחים ראויים לחלוקה כתוצאה מחלוקת דיבידנד מהחברה הנעברת לחברה הקולטת לאחר המיזוג.

3.8. במסגרת החלטת המיסוי, נקבעו הוראות שונות כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה האחזקה לפני המיזוג מבנה האחזקות לאחר המיזוג