החלטת מיסוי 4362/15

מיזוג רבעוני של חברה בת לחברה אם - בהתאם להוראות סעיף 103ב לפקודה (בהסכם)

1. העובדות:

1.1. חברה א' (להלן: " החברה הקולטת") הינה חברה ציבורית תושבת ישראל אשר מניותיה רשומות למסחר בבורסה לניירות ערך בתל אביב. חברה א' עוסקת במתן שירתים.

1.2. בעלי הזכויות בחברה הקולטת כוללים מספר בעלי שליטה כהגדרתם בסעיף 103 לפקודה (להלן: "בעלי השליטה") ובעלי זכויות מקרב הציבור (להלן: "בעלי זכויות מקרב הציבור").

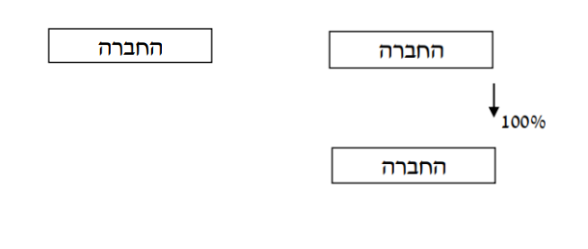

1.3. חברה ב' (להלן: "החברה המעבירה"), הינה חברה פרטית תושבת ישראל העוסקת אף היא במתן שירותים באותו תחום בו עוסקת החברה הקולטת. מלוא הון המניות של החברה המעבירה מוחזק בידי החברה הקולטת.

1.4. לחברה המעבירה אין זכויות במקרקעין וזכויות באיגוד מקרקעין כמשמעותן בחוק מיסוי מקרקעין (התשכ"ג- 1963).

2. פרטי הבקשה:

2.1. החברה המעבירה והחברה הקולטת מבקשות להתמזג ביניהן, כך שהחברה המעבירה תעביר את כל הנכסים וההתחייבויות שלה לחברה הקולטת ולאחר מכן תתחסל, והכל בהתאם להוראות הפרק הראשון לחלק השמיני בחוק החברות, התשנ"ט – 1999 ובכפוף להוראות סעיף 103ג לפקודה (להלן: "המיזוג").

2.2. מיזוג החברה המעבירה עם ולתוך החברה הקולטת נעשה לתכלית עסקית וכלכלית, ומטרתו העיקרית הינה לאפשר ניהול ותפעול מאוחד של עסקיהן. ולא לשם הימנעות ממס או הפחתת מס בלתי נאותה.

2.3. החברה המעבירה והחברה הקולטת מבקשות כי מועד המיזוג יהא בתום הרבעון השלישי של שנת המס, קרי 30.9.15 (להלן: "מועד המיזוג").

3. תמצית הסדר המס ותנאיו:

3.1. ניתן אישור למיזוג לפי סעיף 103 ט(ד) לפקודה ובהתאם לתקנות בתקנות מס הכנסה (מיזוג חברות שמתקיימים ביניהן יחסים מיוחדים), התשנ"ה – 1995 (להלן: "התקנות"), ובכפוף לתנאים הקבועים בסעיף 103ג לפקודה ובהחלטת המיסוי.

3.2. נקבע, כי מועד המיזוג יהא ביום 30.9.2015 וזאת בהתאם לסעיף 103א1(ב) לפקודה ובהתאם להוראות חוזר מס הכנסה 16/2002 – מקצועית, קביעת מועד מיזוג / פיצול (להלן : "החוזר").

3.3. נקבע כי לא יוקצו בשל המיזוג זכויות חדשות בחברה הקולטת. לפיכך, בעת מכירת הזכויות של החברה הקולטת על ידי בעלי הזכויות בה, לא תתווסף למחיר המקורי של הזכויות בחברה הקולטת עלות ההשקעה בחברה המעבירה, בין במישרין ובין בעקיפין, וזו תמחק.

3.4. נקבע כי על הנכסים המועברים מהחברה המעבירה לחברה הקולטת יחולו הוראות סעיף 103ה לפקודה, כלומר יום הרכישה והמחיר המקורי יהיו כפי שהיו בידי החברה המעבירה, ולא ייוחס להם סכום נוסף מעבר למחירם המקורי, כפי שהיה בחברה המעבירה.

3.5. נקבע, כי לעניין קיזוז הפסדי החברה המעבירה והחברה הקולטת עד למועד המיזוג יחולו הוראות סעיף 103ח לפקודה והוראות סעיף 1ג לחוזר.

3.6. נקבע, כי "התקופה הנדרשת" כהגדרתה בסעיף 103 תמשך שנתיים, וזאת ממועד המיזוג ועד ליום 30.9.2017.

3.7. במסגרת החלטת המיסוי נקבעו הוראות שונות כגון: מתן באור בדוחות הכספיים ובדוחות לצורכי מס של החברות בדבר החלטת המיסוי ותנאיה, אי התרת הוצאות בגין שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות לפני המיזוג מבנה ההחזקות לאחר המיזוג