החלטת מיסוי 44/06

מיזוג קרנות נאמנות בהתאם להוראות סעיף 103 ו- 103א לפקודה (בהסכם)

1. העובדות:

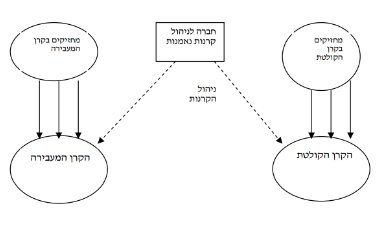

1.1. קרן נאמנות א' (להלן: "הקרן הקולטת") וקרן נאמנות ב' (להלן: "הקרן המעבירה") הינן קרנות נאמנות אשר פועלות לפי חוק השקעות משותפות בנאמנות, התשנ"ד-1994 (להלן: "חוק השקעות משותפות"). עד ליום 31/12/2005 היו הקרנות קרנות נאמנות חייבות, כהגדרתן בסעיף 105יא לפקודה, כנוסחו טרם ביטולו, ומיום 1/1/2006 הפכו קרנות אלו לקרנות נאמנות פטורות, כהגדרתן בסעיף 88 לפקודה. במסגרת הפיכת כל אחת מהקרנות מקרן נאמנות חייבת לקרן נאמנות פטורה ראו את כל נכסיה של הקרן כנמכרים ביום 31/12/2005 ואת הכנסותיה כאילו נתקבלו באותו יום, וזאת בהתאם להוראות פקודת מס הכנסה (להלן: "הפקודה").

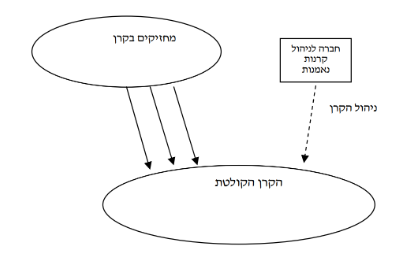

1.2. הקרנות מנוהלות ע"י חברה לניהול קרנות נאמנות בע"מ, שהינה חברה פרטית תושבת ישראל. הקרנות מוחזקות במלואן ע"י הציבור ומשקיעות את כספי המחזיקים בהן באפיקי השקעה זהים.

2. פרטי הבקשה:

2.1. הקרנות מבקשות לבצע מיזוג (להלן: "המיזוג"), בהתאם להוראות סעיף 100(ב) לחוק השקעות משותפות ובכפוף לעמידה בתנאי סעיף 103ג' לפקודה. מטרת המיזוג הינה לצורך תפעול משותף של המנגנונים הניהוליים העסקיים בקרנות לשם חיסכון בעלויות ניהול, תפעול ועלויות הדדיות.

2.2. הקרנות עומדות ביחסי הגודל הנדרשים לשם ביצוע המיזוג.

2.3. כל מחזיק ביחידות בקרן המעבירה יקבל במועד המיזוג יחידות בקרן הקולטת ששוויין הכספי כשווי היחידות שהחזיק ערב המיזוג בקרן המעבירה, מעוגל מטה למספר השלם הקרוב. כנגד שברי יחידות יקבלו המחזיקים בקרן המעבירה סכום שולי מאוד במזומן.

3. החלטת המיסוי ותנאיה:

3.1. מיזוג הקרנות אושר בהתאם להוראות סעיפים 103ט(ד) ו-103א(א) לפקודה.

3.2. נקבע כי לא יראו בהעברת תמורה במזומן למחזיקים בקרן המעבירה, בגין פדיון שברי יחידות, כהפרה לעניין סעיף 103ג(4). יראו בחלק התמורה במזומן כאמור כרווחים ששילמה קרן נאמנות פטורה לבעלי יחידותיה, המהווה הכנסה חייבת בידיהם, וממנה ינוכה מס במקור בהתאם להוראות תקנות מס הכנסה (ניכוי מריבית, מדיבידנד ומרווחים מסוימים), התשס"ו-2005.

3.3. לעניין סעיף 103ג(8)(ב) לפקודה יראו כ"בעלי זכויות המחזיקים בזכויות הנסחרות בבורסה" רק את בעלי היחידות בקרנות, שהם נישומים שאינם נחשבים כ"קרוב" לקרנות או לחברה המנהלת, במישרין או בעקיפין. לעניין אישור זה: "קרוב"- כהגדרתו בסעיף 88 לפקודה לאחר תיקון 147 לפקודה.

3.4. במסגרת החלטת המיסוי, נקבעו הוראות והתאמות שונות כגון: אי התרת הוצאות שינוי המבנה, אישור מצגי הקרנות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה האחזקה לפני המיזוג מבנה האחזקות לאחר המיזוג