החלטת מיסוי 45/06

פיצול אגודה שיתופית בהתאם לסעיף 105א(1) לפקודה (פיצול אופקי) (בהסכם)

1. העובדות:

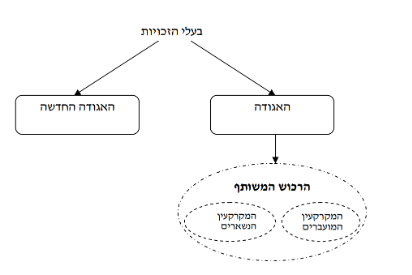

1.1. אגודה שיתופית חקלאית המסווגת כמושב עובדים (להלן: "האגודה"), הוקמה בשנת 1954 על ידי 160 חברים, מספר זה שיקף בעלות של 80 בתי אב בנחלות שבאגודה, שני חברים מכל בית אב (להלן: "בעלי הזכויות").

1.2. בבעלות האגודה רכוש משותף, הכולל בין היתר, מקרקעין המשמשים להשכרה ו/או בניה לצורך מכירה ומקרקעין המשמשים לפעילות המוניציפלית של האגודה. על פי הצהרת האגודה, הכנסות השכירות מגיעות לכדי עסק. 80 הנחלות שבידי החברים מהוות רכוש פרטי של החברים ואינן נכללות במסגרת הרכוש המשותף.

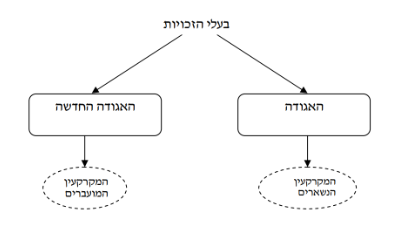

1.3. בכוונת האגודה לארגן מחדש את עסקיה, ולהפריד את המקרקעין המשמשים להשכרה ובניה (להלן: "המקרקעין המועברים") מהמקרקעין המשמשים לפעילות המוניציפלית (להלן: "המקרקעין הנשארים"), לצורך כך הוקמה אגודה חדשה (להלן: "האגודה החדשה"), שהחברים בה הינם אותם בעלי הזכויות באגודה ערב שינוי המבנה.

2. פרטי הבקשה:

2.1. האגודה ביקשה לבצע פיצול אופקי בהתאם להוראות סעיף 105א(1) לפקודה. במסגרת הפיצול יועברו לאגודה החדשה, אשר בבעלות אותם 160 בעלי הזכויות, כל המקרקעין המועברים וההתחייבויות הקשורות אליהן. לעומת זאת, המקרקעין הנשארים וההתחייבויות הקשורות אליהן לא יועברו לאגודה החדשה.

2.2. מועד הפיצול נקבע ליום ה-31 בדצמבר 2005 (להלן: "מועד הפיצול").

2.3. מטרת הפיצול הינה ארגון מחדש של עסקיה של האגודה והפרדה בין הפעילות העסקית לבין הפעילות המוניציפלית, הפרדה שתתרום לניהול נכון ויעיל יותר של הנכסים כאמור.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור לפיצול לפי סעיף 105ח לפקודה, ובכפוף לתנאים הקבועים בסעיף 105ג לפקודה ובהחלטת המיסוי.

3.2. הוסכם כי מיד לאחר הפיצול ובמשך שנתיים ממועד הפיצול יהיו החברים באגודה החדשה 160 בעלי הזכויות באגודה, ולא יחולו הוראות סעיף 105ג(8) לפקודה.

3.3. נקבע כי המחיר המקורי של הזכויות באגודה החדשה יהא אפס, ומועד רכישתן יהא מועד הפיצול. יחד עם זאת, לעניין חישוב רווח ההון הריאלי עד ל"מועד הקובע", יראו את יום רכישת הזכויות באגודה החדשה, כיום הקמת האגודה.

3.4. נקבע כי האגודה החדשה תשלם מס רכישה בשיעור של 0.5% בגין המקרקעין המועברים, בכפוף לבדיקתו של מנהל מיסוי מקרקעין.

3.5. במסגרת החלטת המיסוי, נקבעו הוראות שונות כגון: אי תחולת סעיף 62 לפקודה על האגודה החדשה, מגבלות לגבי קיזוז הפסדים, מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של האגודות, אי התרת הוצאות שינוי המבנה, אישור מצגי האגודות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

הבעלות במקרקעין לפני הפיצול הבעלות במקרקעין לאחר הפיצול