החלטת מיסוי 4629/15

העברת מניות לפי הוראות סעיף 104ב(א) לפקודה (בהסכם)

1. העובדות:

1.1. החברה א' (להלן: "החברה") הינה חברה פרטית תושבת ישראל, אשר התאגדה בשנת 2006.

1.2. החברה עוסקת בשיווק ומכירת מוצרי צריכה. החברה מפעילה מספר חנויות ומועסקים בה עשרות עובדים.

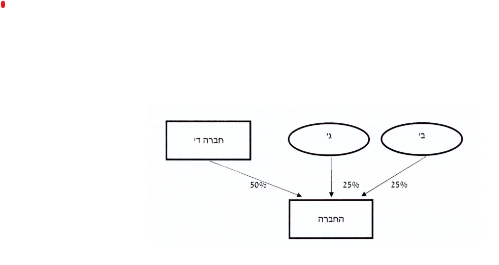

1.3. בעלי המניות בחברה הינם שני יחידים תושבי ישראל וחברה פרטית תושבת ישראל כמפרט להלן:

3.1 גב' ב' ומר ג'- שני יחידים הנשואים זו לזה (להלן: "בני הזוג"),אשר כל אחד מהם מחזיק ב-25% ממניותיה של החברה.

3.2 חברה ד'-חברה פרטית המחזיקה 50% ממניותה של החברה.

1.4. בני הזוג מעוניינים להעביר את כל המניות המוחזקות על ידם בחברה (להלן: "המניות המועברות") לחברה ה', חברה חדשה שההוקמה במיוחד לצורך כך, כל זאת ללא חבות במס ובתמורה להקצאת מניות בלבד בחברה ה', ועל פי סעיף 104ב(א) לפקודה (להלן: "שינוי המבנה").

1.5. לחברה ה' לא הייתה פעילות ו/או נכסים ו/או התחייבויות מיום הקמתה.

1.6. שינוי המבנה נעשה מטעמים כלכליים ועסקיים, ולא לשם הימנעות ממס או הפחתת מס בלתי נאותה.

3. תמצית הסדר המס ותנאיו:

3.1. ניתן אישור להעברת המניות המועברות על ידי בני הזוג לחברה ה',בתמורה להקצאת מניות בלבד בחברה ה', וזאת בהתאם להוראות סעיף 104ב(א) לפקודה.

3.2. נקבע כי מועד שינוי המבנה יהא מועד העברת המניות המעוברות בפועל(להלן: "מועד שינוי המבנה").

3.3. נקבע, כי במסגרת שינוי המבנה יעביר כל אחד מבני הזוג את מלוא החזקתו ומלוא זכויותיו במניות החברה לחברה ה', וזאת מאחר ומדובר בנכס שבבעלותם המשותפת, כך שלאחר מועד שינוי המבנה לא יוותרו בידי בני הזוג מניות כלשהן של החברה.

3.4. נקבע, כי הקצאת המניות בחברה ה' לכל אחד מבני הזוג תעשה בהתאם להוראות סעיף 104ב(א)(3) לפקודה

3.5. נקבע, כי המחיר המקורי ויום הרכישה של המניות המוקצעות לכל אחד מבני הזוג בחברה ה' יקבע בהתאם להוראות סעיף 104ו' לפקודה.

3.6. נקבע, כי יחשבו כמניות המוקצות במסגרת שינוי המבנה גם המניות שהוקצו מכוחן, לרבות מניות הטבה,SPLIT ,הנפקת זכויות וכיו"ב, אשר יוקצו לאחר מועד שינוי המבנה.

3.7. נקבע, כי המחיר המקורי ויום הרכישה של המניות המועברות בידי חברה ה', יקבע בהתאם להוראות סעיף 104ה.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

תרשים אחזקות לפני שינוי המבנה תרשים אחזקות לאחר שינוי המבנה