החלטת מיסוי 47/06

העברת מניות בהתאם להוראות סעיף 104ג לפקודה, ולאחר מכן מיזוג חברות בהתאם לסעיף 103 לפקודה (בהסכם)

1. העובדות:

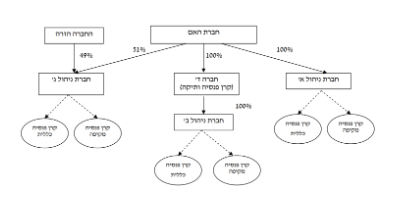

1.1. חברה פרטית תושבת ישראל (להלן: "חברת האם"), מחזיקה בחברות המנהלות קרנות פנסיה, באופן הבא: במישרין, בשיעור של 100% ממניות חברת ניהול א' ובשיעור של 51% ממניות חברת ניהול ג', ובעקיפין, באמצעות חברה ד' (קרן פנסיה ותיקה המוחזקת במלואה בידי חברת האם), בשיעור של 100% ממניות חברת ניהול ב'. חברות הניהול הינן חברות פרטיות תושבות ישראל.

1.2. חברת האם מעניקה שירותים שונים לחברות הניהול שבבעלותה בתמורה הנקבעת בהתאם להיקף השירותים שניתנו.

1.3. חברת האם, חברה ד' וחברות הניהול כאמור הינן מוסדות כספיים, כהגדרתן בחוק מס ערך מוסף, התשל"ו-1975.

1.4. בכוונת חברת האם לרכוש את יתרת מניות חברת ניהול ג' (49%) המוחזקות בידי חברה פרטית תושבת חוץ (להלן: "החברה הזרה"), כך שלאחר רכישת המניות תחזיק חברת האם ב-100% ממניות חברת ניהול ג', וזאת לפני שינוי המבנה.

1.5. בהתאם להצהרת החברות, אין הפסדים הגלומים בנכסים ובפעילות של כל אחת מהחברות.

2. פרטי הבקשה:

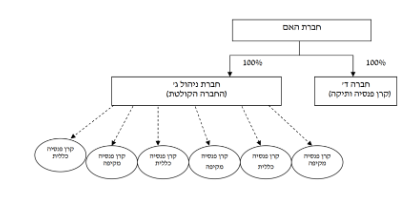

2.1. לאשר כי העברת מניות חברת ניהול ב' מחברה ד' לחברת האם, לא תתחייב במס בהתאם להוראות סעיף 104ג לפקודה (להלן: "העברת המניות").

2.2. לאחר רכישת מניות חברת ניהול ג' מאת החברה הזרה ולאחר העברת המניות, מבקשות חברות הניהול א' ו-ב' למזג את פעילותן עם פעילות חברת ניהול ג' בדרך של העברת כל הנכסים וההתחייבויות של חברות הניהול א' ו-ב' לתוך חברת ניהול ג' וחיסולן של חברות הניהול א' ו-ב', בהתאם לצו מיזוג שניתן ע"י בית משפט ובכפוף להוראות סעיף 103ג לפקודה. מועד המיזוג נקבע ליום ה-31 בדצמבר 2005 (להלן: "מועד המיזוג").

2.3. המיזוג נועד לתכלית עסקית וכלכליית ומטרותיו הינן, בין השאר, דרישת המפקח על שוק ההון להימנע מריבוי חברות ניהול וקרנות פנסיה בקבוצת החברות, התייעלות תפעולית וכלכלית ע"י ריכוז הפעילות הניהולית למסגרת ארגונית אחת. מיזוג כאמור יצור יתרון לגודל ביחס למתחרים ויושג חיסכון בהוצאות ההנהלה.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור לביצוע העברת המניות לפי סעיף 104ג לפקודה ומיד לאחר מכן, מיזוג לפי סעיף 103 לפקודה, והכל בכפוף לתנאי הסעיפים כאמור ותנאי החלטת המיסוי.

3.2. נקבע כי חברת ניהול ג' תקצה לחברת האם מניות בהתאם להוראות סעיף 103ג(4) לפקודה (להלן: "המניות המוקצות"), וזאת בנוסף למניות חברת ג' שהיו בידי חברת האם ערב המיזוג (להלן: "מניות הבסיס").

3.3. נקבעו הוראות לעניין יום הרכישה והמחיר המקורי של המניות שהוקצו לחברת האם בחברת ניהול ג', סכום רווחים ראויים לחלוקה וקיזוז הפסדים בכל החברות, וזאת בהתבסס על העובדות והערכות השווי של החברות שהוגשו.

3.4. כל מכירה של מניות חברת ניהול ג' ע"י חברת האם לאחר מועד המיזוג, בכפוף לתנאים לעיל, תעשה באופן יחסי ממניות הבסיס ומהמניות המוקצות (פרו-רטה).

3.5. נקבע כי מחירן המקורי של מניות חברה ד' בידי חברת האם לאחר העברת המניות יהא אפס. כמו כן, יום הרכישה שלהן יהא כפי שהיה לפני העברת המניות.

3.6. נקבע כי לעניין המניות שיוקצו לחברת האם בחברת ניהול ג' חלף מניותיה בחברת ניהול ב', תהא "התקופה הנדרשת" ארבע שנים ממועד המיזוג.

3.7. נקבעו הוראות מגבילות לגבי קיזוז הפסדים, בהתאם להוראות סעיף 103ח לפקודה. בנוסף, נקבעו הוראות דומות לגבי מקדמות בגין הוצאות עודפות שלא נוצלו טרם המיזוג.

3.8. נקבע כי חברת ניהול ג' תשלם מס רכישה בשיעור של 0.5% בגין המקרקעין שהועברו אליה אגב המיזוג.

3.9. במסגרת החלטת המיסוי, נקבעו הוראות שונות כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, דיווח למנהל מיסוי מקרקעין, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה האחזקות טרם רכישת החזקות החברה הזרה וטרם שינוי המבנה מבנה האחזקות בחברה לאחר שינוי המבנה