החלטת מיסוי 48/06

העברת נכסים ופיצול אנכי בהתאם לסעיפים 104א ו- 105(א)(2) לפקודה (בהסכם)

1. העובדות:

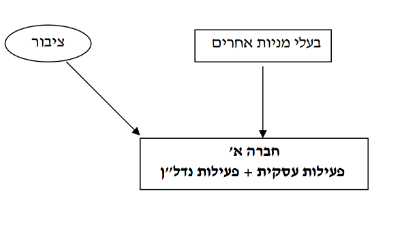

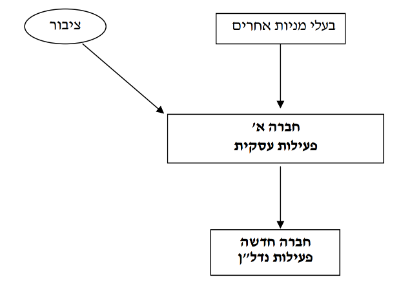

3.1. ניתנו אישורים לבצע הן את העברת הנכסים לחברה החדשה בהתאם לסעיף 104א לפקודה והן את הפיצול האנכי של פעילות הנדל"ן לחברה החדשה בהתאם ל סעיפים 105(א)(2) ו-105ט לפקודה, והכול בהתאם להוראות הפקודה ותנאי החלטת המיסוי.

3.2. החברה החדשה תקצה לחברה א' מניות חלף הנכסים המועברים לחברה החדשה במסגרת שינוי המבנה הראשון בהתאם להוראות סעיף 104א(א)(3) לפקודה. בנוסף, תקצה החברה החדשה מניות נוספות חלף פצל פעילות הנדל"ן המועבר במסגרת שינוי המבנה השני.

3.3. המחיר המקורי של מניות החברה החדשה המוקצות בגין שינוי המבנה הראשון יהיה בהתאם ובכפוף להוראות סעיף 104ו לפקודה. המחיר המקורי של מניות החברה החדשה המוקצות במסגרת שינוי המבנה השני יהיה בהתאם לעודף הנכסים שהועברו אליה, ובניכוי הפסד ריאלי שהיה אילו נמכרו הנכסים וההתחיבויות יחדיו במועד שינוי המבנה השני, והכל בהתאם ובכפוף לסעיף 105ז לפקודה.

3.4. נקבע, כי מאחר והליך הפיצול האנכי, במסגרת שינוי המבנה השני, הוא לחברה שאיננה חדשה ובהתאם לסעיף 105ט לפקודה, יחולו הן התנאים המפורטים בפרק שני והן התנאים המפורטים בפרק רביעי לחלק ה-2 לפקודה.

3.5. ניתן אישור כי בגין העברת נכסי מקרקעין מחברה א' לחברה החדשה במסגרת שינויי המבנה הראשון והשני תתחייב החברה החדשה במס רכישה בשיעור של 0.5% משווים.

3.6. חברה א' והחברה החדשה התחייבו להעביר, כעבור שנתיים ממועד הפיצול, אישור למנהל מס שבח כי עמדו בכל תנאי סעיף 105ג ו-104א לפקודה ותנאי החלטת המיסוי, וכעבור 4 שנים להעביר אישור לפקיד השומה כי עמדו בתנאי סעיף 105ג(14) ו-104א(ב1) לפקודה.

3.7. נקבע, כי במשך חמש שנים ממועד שינויי המבנה, לא יהיו הלוואות בין חברה א' לבין החברה החדשה, למעט הלוואה שיתנו ו/או שילקחו במסגרת העסקים הרגילה.

3.8. עוד נקבע, כי גובה השכירות שתגבה החברה החדשה בגין השכרת נכסי הנדל"ן שהועברו אליה במסגרת שינויי המבנה לחברה א' או לכל צד קשור לחברה א', וגובה דמי הניהול שתגבה חברה א' מהחברה החדשה, יהיו בשווי שוק וכפי שהיה נקבע בין צדדים שאינם קשורים.

3.9. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: אופן המיסוי במקרה של הפרה הוראות חלק ה-2 לפקודה והוראות החלטת המיסוי, מכירת מניות החברה החדשה תעשה פרו-רטה, מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות ערב שינוי המבנה מבנה ההחזקות לאחר שינוי המבנה