החלטת מיסוי 49/06

העברת מניות התאם להוראות סעיף 104א לפקודה, ומיד לאחר מכן מיזוג החברה הנעברת עם החברה הקולטת בהתאם להוראות סעיף 103 לפקודה (בהסכם)

1. העובדות:

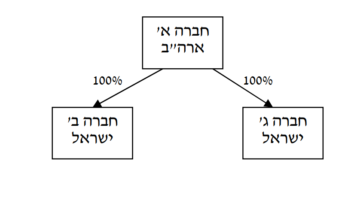

1.1. חברה א' הינה חברה פרטית תושבת ארה"ב שבבעלותה מספר רב של חברות בנות ברחבי העולם. בין היתר בבעלות חברה א' מלוא הון המניות של חברה ב' ושל חברה ג' שהינן חברות פרטיות תושבות ישראל.

1.2. לחברה ג' מפעלים מאושרים במסלול החלופי (להלן:"המפעל המאושר") כמשמעותם בחוק לעידוד השקעות הון, התשי"ט-1959 (להלן: "חוק עידוד"). לחברה ג' עודפים מהמפעל המאושר בסכומים שאינם מהותיים, המשמשים את ההון החוזר שלה.

1.3. לחברה ב' ולחברה ג' תקופת שומה מיוחדת המסתיימת בחודש יולי של כל שנה, בהתאם לסעיף 7 לפקודה.

2. פרטי הבקשה:

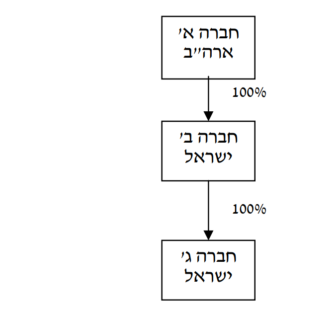

2.1. חברה א' מבקשת להעביר מלוא זכויותיה בחברה ג' לחברה ב' (להלן: "המניות הנעברות"), בתמורה להקצאת מניות בחברה ב'. העברות מלוא הזכויות בחברה ג' לחברה ב' בתמורה להקצאת מניות תעשה בהתאם להוראות סעיף 104א' לפקודה (להלן: "שינוי המבנה הראשון").

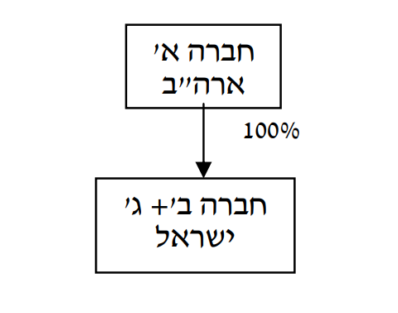

2.2. מייד לאחר שינוי המבנה הראשון, מבקשת חברה ב' למזג לתוכה את חברה ג' בהתאם להוראות הפרק הראשון לחלק השמיני לחוק החברות, התשנ"ט-1999 (להלן: "חוק החברות"), ובכפוף להוראות סעיף 103 לפקודה (להלן: "שינוי המבנה השני").

2.3. מטרת שינויי המבנה נועדה בין היתר, להביא להתייעלות בשתי החברות הפועלות התחומים דומים, להביא לפישוט מבנה ההחזקות בקבוצה ולחסוך בעלויות.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור לבצע את העברת מלוא הון המניות של חברה ג' לחברה ב' בהתאם לסעיף 104א לפקודה, ומיד לאחר מכן, את מיזוג חברה ג' לתוך חברה ב' בהתאם לסעיף 103 לפקודה, והכול בהתאם להוראות הפקודה והתקנות ותנאי החלטת המיסוי.

3.2. נקבע, כי במסגרת שינוי המבנה השני יהוונו כל העודפים הקיימים בחברה ג', ששיעור המס בגינם נמוך מהקבוע בסעיף 126(א) לפקודה ושמקורם בהטבות המס מכוח חוק העידוד, להון מניות. אולם, לצרכי מס לא יראו בהיוון העודפים האמורים מחיר מקורי נוסף למניות חברה ג'.

3.3. נקבע כי לא יהיה ניתן למשוך את העודפים שהוונו בכל דרך שהיא, לרבות בדרך של רכישה עצמית ו/או הפחתת הון, והכל בשינויים המחויבים.

3.4. הטבות המס המוענקות לפי חוק העידוד לחברה ג' יוענקו בעתיד לחברה ב' הממוזגת, רק במידה וינתן לכך אישור ממנהלת מרכז השקעות ומרשות המסים. כל זמן שלא יתקבל האישור כאמור, יחול מס בשיעור הקבוע בסעיף 126(א) לפקודה על כלל ההכנסות חברה ב' הקולטת לאחר המיזוג.

3.5. נקבע, כי מכירת מניות חברה ב' הממוזגת תחויב במס בישראל גם אם שעור האחזקה של חברה א' בחברה ב' יפחת משיעור של 10%.

3.6. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: אופן המיסוי במקרה של הפרת הוראות חלק ה-2 לפקודה והוראות החלטת המיסוי, חישוב רווחים ראויים לחלוקה בעתיד במכירת מניות חברה ב', חישוב מס בחלוקת דיבידנד, מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות לפני שינוי המבנה מבנה ההחזקות לאחר שינוי המבנה הראשון