החלטת מיסוי 5364/16

פיצול חברה בת לחברה קיימת (חברת אם) בהתאם להוראת סעיף 105ט לפקודה (בהסכם)

1. העובדות:

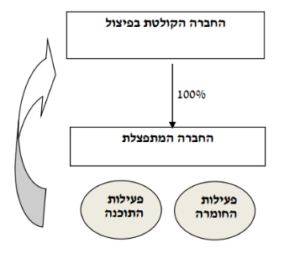

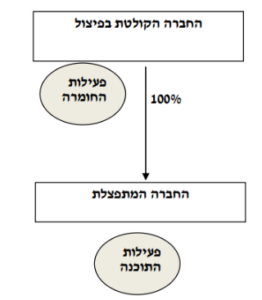

1.1. חברה א' הינה חברה פרטית תושבת ישראל העוסקת במכירת מוצרי חומרה למחשבים (להלן: "פעילות החומרה בחברה א'").

1.2. בעלי הזכויות בחברה א' הינם יחידים תושבי ישראל (להלן: "בעלי הזכויות בחברה א'").

1.3. חברה ב' הינה חברה פרטית תושבת ישראל העוסקת אף היא בפעילות בתחום החומרה (להלן: "פעילות החומרה בחברה ב'") וכן במתן שרותי תמיכה למחשבים (להלן: "פעילות התמיכה").

1.4. כל אחת מהפעילויות לעיל, מהווה פעילות עסקית מתמשכת שההכנסות ממנה מתחייבות במס על פי הוראות סעיף 2(1) לפקודת מס הכנסה (נוסח חדש), התשכ"א-1961 (להלן: "הפקודה")

1.5. חברה א' מחזיקה במלוא הון המניות (100%) של חברה ב' וזאת לאחר שרכשה אותה מצד ג' לפני מספר שנים (להלן: "המחיר המקורי של השקעת חברה א' בחברה ב'" ו/או "המחיר המקורי").

1.6. בכוונת החברות א' ו- ב' לרכז את הפעילות הקשורה לחומרה בחברה אחת, לפיכך, בכוונת חברה ב' (להלן: "החברה המתפצלת") להעביר את כל הנכסים וההתחייבויות הקשורים לפעילות החומרה המצויים בחברה ב' (להלן: "פצל פעילות החומרה" (לחברה א') להלן: "החברה הקולטת בפיצול"), והכל בהתאם להוראות סעיף 105ט לפקודה (להלן: "הפיצול" ו/או "שינוי המבנה"), כך שלאחר הפיצול המפורט לעיל, כל פעילות החומרה של שתי החברות תהא מרוכזת בחברה א' ובחברה ב' תיוותר פעילות התוכנה בלבד.

1.7. החברות א' ו- ב' (להלן: "החברות המשתתפות בפיצול") מקיימות את כל התנאים הקבועים בתקנות מס הכנסה (מיזוג חברות שמתקיימים ביניהן יחסים מיוחדים), התשנ"ה – 1995 (להלן: "התקנות").

1.8. החברות המשתתפות בפיצול מצהירות כי הן עומדות ביחסי הגודל הקבועים בסעיף 105ג(6)(ב) לפקודה וזאת בהתאם להערכות שווי מומחה כהגדרתו בכללי מס הכנסה (בקשה לאישור מראש לתכנית פיצול), התשנ"ו-1996.

1.9. שווי הנכסים בכל אחת מהחברות המשתתפות בפיצול, עובר למועד שינוי המבנה ולאחריו, גבוה משווי ההתחייבויות באותה חברה.

1.10. לחברות המשתתפות בפיצול אין זכויות במקרקעין ו/או זכויות באיגוד מקרקעין כהגדרתם בחוק מיסוי מקרקעין (התשכ"ג – 1963).

2.1. לאשר, כי הפיצול עומד בתנאי סעיף 105ט לפקודה לעניין פיצול לחברה קיימת, בתנאי סעיף 105א(1) לפקודה לעניין הפיצול ובתנאי סעיף 103ב לפקודה לעניין המיזוג.

2.2. לקבוע את מועד הפיצול.

3. החלטת מיסוי ותנאיו:

3.1. ניתן אישור לפיצול לפי סעיפים 105ח(ב), 105ט ו- 103ט(ד) לפקודה ובהתאם לתקנות מכוחם ובלבד שיחולו התנאים המפורטים בפרק השני ובפרק הרביעי לחלק ה-2 לפקודה ובכפוף לעמידה ביתר התנאים שפורטו בהחלטת המיסוי.

3.2. נקבע, כי מועד הפיצול יהא בתום שנת המס שבה הוגשה הבקשה לפיצול.

3.3. נקבע, כי על הפיצול יחולו התנאים הקבועים בסעיפים 103ג ו-105ג לפקודה וזאת מאחר ומדובר למעשה בהליך של פיצול ומיזוג קרי, פיצול אופקי של פעילות החומרה מהחברה המתפצלת ומיזוגה של פעילות זו עם ולתוך החברה הקולטת בפיצול.

3.4. נקבע, כי לא יוקצו בשל הפיצול זכויות חדשות בחברה הקולטת בפיצול לבעלי הזכויות בחברה זו, וזאת מאחר ומדובר בפיצול לחברה קיימת.

3.5. נקבע, כי חלק מהמחיר המקורי של החברה הקולטת בפיצול בחברה המתפצלת, בגובה חלקו היחסי של פצל פעילות החומרה בחברה המתפצלת יבוטל ולא יותר בדרך כלשהי לצרכי מס לרבות בדרך של היוון וכיו"ב. לעניין זה "חלקו היחסי של פצל פעילות החומרה בחברה המתפצלת" – שווי השוק של פצל פעילות החומרה בחברה המתפצלת עובר לפיצול חלקי שווי השוק של החברה המתפצלת עובר הפיצול.

3.6. נקבע, כי לאחר הפיצול, המחיר המקורי של השקעת חברה הקולטת בחברה המתפצלת יהא המחיר המקורי של השקעת חברה הקולטת בחברה המתפצלת עובר לפיצול כשהוא מוכפל בהפרש שבין 1 לחלקו היחסי של פצל פעילות החומרה בחברה המתפצלת.

3.7. נקבע, כי במשך שנתיים ממועד הפיצול, לא יהיו העברות של מזומנים או נכסים בין החברה המתפצלת לבין החברה הקולטת בפיצול, למעט אם בוצעו במהלך עסקים רגיל ובתנאי שוק.

3.8. נקבע, כי לעניין שינוי הזכויות בחברה הקולטת לאחר מועד הפיצול, יחולו על בעלי הזכויות בחברה הקולטת בפיצול המגבלות והתנאים שבהוראות סעיפים 103ג(8)ו- 103ג(9)לפקודה.

3.9. במסגרת החלטת המיסוי נקבעו הוראות שונות כגון: מתן באור בדוחות הכספיים ובדוחות לצורכי מס של החברות בדבר החלטת המיסוי ותנאיה, אי התרת הוצאות בגין הפיצול, הסדר רצף זכויות לעובדים שעברו עם פעילות הפצל, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות לפני הפיצול מבנה ההחזקות לאחר הפיצול